近幾個月來,受到美國關稅政策與新台幣匯率波動的影響,外銷導向產業與製造業面臨嚴重衝擊,然而,面對營利事業所得稅暫繳申報在即,企業如何減輕暫繳稅款資金壓力,勤業眾信聯合會計師事務所彙整幾個重點如下:

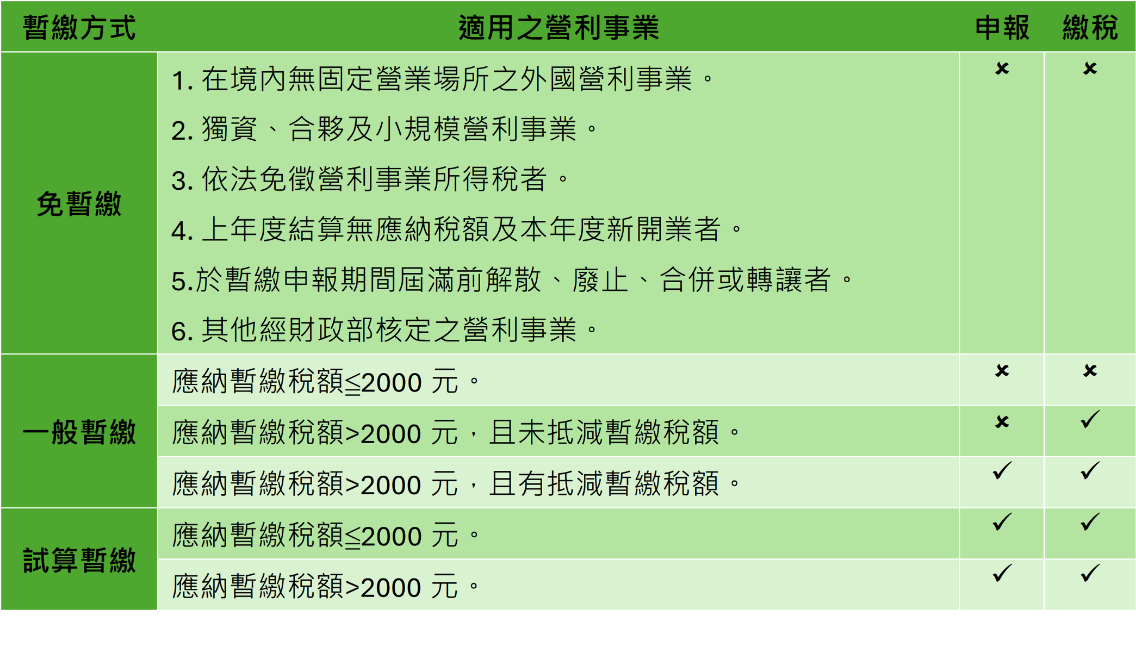

可免暫繳的營利事業

依據所得稅法第67條規定,營利事業應於每年九月辦理暫繳申報,但下列六項營利事業可免暫繳,包含:

1. 在中華民國境內無固定營業場所之營利事業,其所得稅由營業代理人或給付人扣繳者。

2. 獨資、合夥組織之營利事業及經核定之小規模營利事業。

3. 依所得稅或其他有關法律規定免徵營利事業所得稅者,例如合於免稅規定的教育、文化、公益、慈善機關或團體及其附屬作業組織、不對外營業之消費合作社、公有事業。

4. 上年度結算無應納稅額及本年度新開業之營利事業。

5. 營利事業於暫繳申報期間屆滿前遇有解散、廢止、合併或轉讓情事,應依所得稅法75條規定應辦理當期決算申報。

6. 其他經財政部核定之營利事業。

暫繳可依稅額計算方式區分為兩大類

一、一般暫繳:

指營利事業按上年度結算申報營所稅應納稅額之二分之一為暫繳稅額之案件。所謂「上年度結算申報營所稅應納稅額」,依據財政部台財稅字第11404541300號令規定,自114年度起上年度結算申報應納稅額不包括同年度交易符合所得稅第4條之4規定房屋、土地、房屋使用權、預售屋及其坐落基地暨股份或出資額之所得,依同法第24條之5第2項規定分開計算之應納稅額。勤業眾信稅務部資深會計師陳建宏提醒,如營利事業113年度適用房地合一2.0規定分開計算之應納稅額,可於114年度暫繳申報計算「上年度結算申報營所稅應納稅額」時予以排除,以減輕營利事業暫繳納稅負擔。

「一般暫繳」又可再依申報繳納方式分為三種:

1. 一般暫繳之應納暫繳稅額≦2000元,則可免繳暫繳稅款亦免暫繳申報。

2. 一般暫繳案件之應納暫繳稅額>2000元,且未以投資抵減稅額、行政救濟留抵稅額及扣繳稅額抵減暫繳稅額,則僅須填妥355營利事業所得稅暫繳稅額繳款書並繳納完稅即可,免予辦理暫繳申報。

3. 一般暫繳案件之應納暫繳稅額>2000元,營利事業另有投資抵減稅額、行政救濟留抵稅額及扣繳稅額者,可申報抵減暫繳稅額,此情況下營利事業除繳納暫繳稅款外另須填具申報書完成申報作業。值得留意的是,依據財政部台財稅字第770652529號函規定,營利事業辦理暫繳申報時,其已核定(或經申報而未經核定)尚未抵減之投資抵減金額得全額抵繳應納暫繳稅額,陳建宏提醒營利事業可於暫繳申報時主張扣抵,以減輕暫繳壓力。

二、試算暫繳:

1. 指營利事業按「當年度前六個月營業收入總額」計算暫繳稅額之案件,試算暫繳之對象與條件應符合下列規定:

2. 公司組織之營利事業、合作社、醫療社團法人或長期照顧服務機構社團法人。

3. 會計帳冊簿據完備。

4. 使用所得稅法第77條所稱藍色申報書或經會計師查核簽證,並如期辦理暫繳申報。

營利事業採試算暫繳方式申報者,應留意下列事項:

1. 應以前六個月所得額換算全年課稅所得額,全年課稅所得額超過12萬元者,應以稅率20%計算出全年度稅額之半數為應納暫繳稅額。

2. 縱使應納暫繳稅額≦2000元,仍需完成暫繳申報與繳納稅款。

3. 暫繳應納稅額應包含當年度前六個月交易符合所得稅法第4條之4規定房屋、土地、房屋使用權、預售屋及其坐落基地暨股份或出資額,依據房地合一2.0規定分開計算之應納稅額。

4. 除可比照一般暫繳案件主張投資抵減稅額、行政救濟留抵稅額及扣繳稅額申報抵減暫繳稅額外,陳建宏提醒,一般暫繳案件另可申報境外或中國大陸地區來源所得已繳納所得稅可扣抵稅額,以減少應納暫繳稅額。

茲就上述暫繳說明彙整表列如下:

暫繳稅款也可申請延期繳納或分期繳納

1. 營利事業經中央目的事業主管機關因應美國關稅政策提供相關協助措施者。

2. 營利事業因受美國關稅政策影響致營業收入減少者。

3. 符合適用條件的營利事業應於暫繳申報期限內檢具申請書並檢附相關證明文件,向管轄國稅局提出延期繳納或分期繳納暫繳稅款之申請,並應如期完成暫繳申報作業。

九月暫繳在即,建議企業儘早規畫作業

採行曆年制的營利事業九月暫繳申報在即,建議營利事業儘早評估採「一般暫繳」和「試算暫繳」何者有利。若採一般暫繳方式可主張投資抵減稅額、行政救濟留抵稅額及扣繳稅額抵減暫繳稅額;若採試算暫繳方式能夠有效降低應納暫繳稅額者,則應儘早規劃並委請會計師查核簽證以如期完成暫繳申報作業。若因受美國關稅政策影響且不能一次繳清暫繳稅款者,應另於暫繳申報期限內檢具申請書,向管轄國稅局提出延期繳納或分期繳納暫繳稅款之申請,以減輕暫繳稅款資金壓力。