保險業將在2026年1月1日實施新一代清償能力(ICS)制度,屆時現行的保險風險資本額(RBC)制度將走入歷史,為了因應接軌ICS新制,金管會近日已預告「保險業資本適足性管理辦法」修正草案,其中,最大的改變在於,放寬資本不足等級的資本適足率範圍,讓業者都能順利接軌新制。

拉大資本不足等級範圍,給業者更多彈性與空間接軌新制

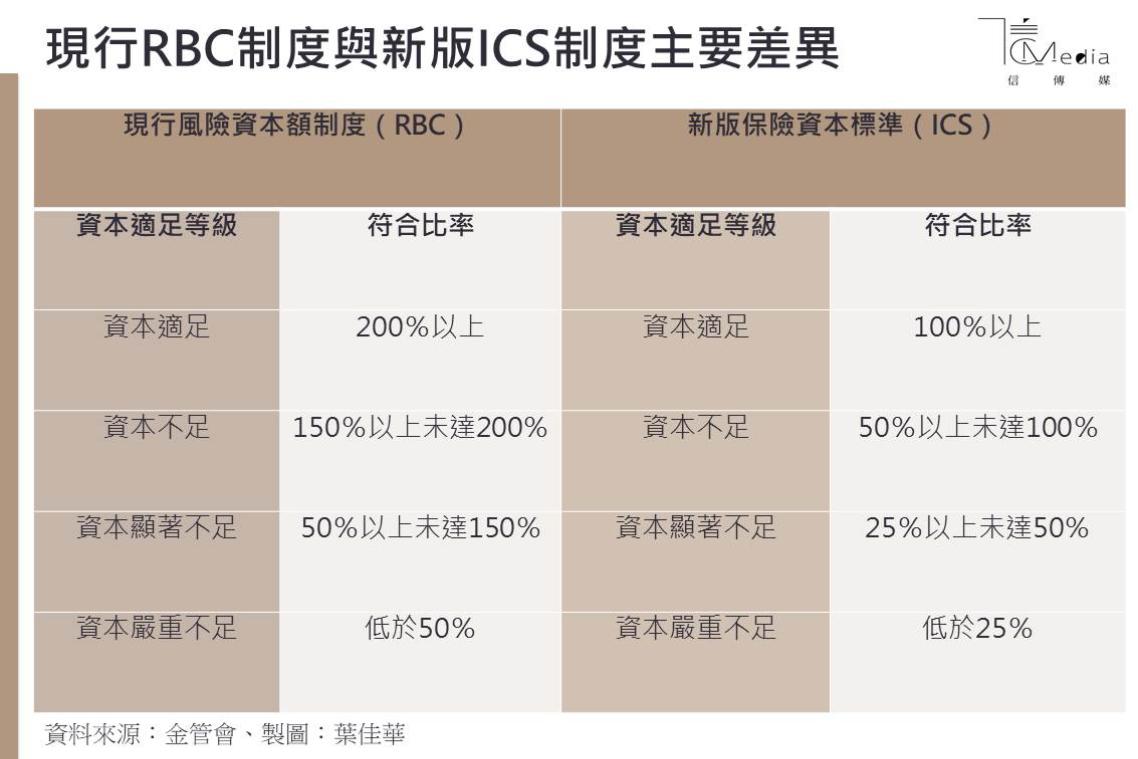

在現行RBC舊制下,保險業資本適足率分為4個級距,分別是符合法定標準的資本適足(RBC 200%以上)、資本不足(150%以上未達200%)、資本顯著不足(50%以上未達150%)、資本嚴重不足(低於50%)。可以看出在現行RBC制度下,在「資本顯著不足」等級的範圍較寬。

但從2026年1月1日開始,現行RBC制度將走入歷史,將由ICS制度取代。新版ICS對應資本適足率的定義也有所不同,雖然同樣仍是分為4個級距,但資本適足等級須符合100%以上,才算符合法定標準;資本不足等級則為50%以上、未達100%;資本顯著不足等級為25%以上未達50%;資本嚴重不足等級則是低於25%。

金管會保險局副局長蔡火炎解釋,新制對於資本不足等級的範圍較寬,這是基於新一代清償能力(ICS)制度對於資產及負債將按公允價值衡量及現時估計衡量,資本適足率將面臨較高的波動程度,具有不確定性,「為了給業者較多的彈性去因應新制度,因此放寬資本不足等級,讓業者有更多空間去調整。」

至於這項調整是否為永久性?或是後續可能再調整?蔡火炎表示,若業者接軌新制後已慢慢熟悉、做好資本管理,未來如果有需要檢討也會再來討論。

目前僅有三商壽落入資本不足,不至於再落入資本顯著不足

攤開各家壽險業截至今年上半年資本適足率(RBC)的情況,目前僅有三商美邦人壽未達法定標準200%,今年6月底RBC為154.27%,依照現行RBC制度,已落入「資本不足」等級;若轉換成ICS新制約莫77%,若金管會沒有放寬資本不足等級,三商壽在新制之下很可能就會落入資本顯著不足等級。

但蔡火炎強調,這是全體業者都適用,屬於公平的遊戲規則,並沒有為了誰而量身訂做。

從監理行為來看,根據保險法143條之6規定,若壽險業落入資本不足等級,主管機關除了要求增資或限期提出財業務改善計畫之外,也會祭出停售或限制開辦保險商品、限制資金運用範圍、限制負責人酬勞或紅利等其他必要處置。

至於資本顯著不足等級,主管機關除了上述措施之外,還可以對負責人的報酬進行減薪、解除或停職其負責人職務、令處分特定資產、限制或禁止與利害關係人之授信或其他交易等

要求壽險業至少一年一次做自我風險與清償能力評估

另外,「保險業資本適足性管理辦法」修正草案當中,也特別要求保險業定期執行自我風險與清償能力評估機制,蔡火炎說,至少要一年一次定期執行自我評估,不是等到出現資本不足才要做改善。

換句話說,明訂於法律位階之中,更強化保險業辦理風險評估的效能,若業者不執行,對主管機關來說,也有更多工具權限可對業者進行法律要求。