2017年9月5日到7日,大西洋史上最強颶風艾瑪(Irma)侵襲加勒比海,造成至少40人喪生,美國颶風中心在9月8日預測艾瑪颶風將在9日登陸佛羅里達州,並警告艾瑪颶風將會在佛州陸地持續移動超過37小時以上,於是佛州政府對首當其衝地區發布強制撤離的命令。

金融市場跟颱風的「風險」一樣難以預測

強制撤離令一發出,加上媒體與名嘴的推波助瀾,邁阿密地區大約有六百萬州居民選擇撤離,長長的車陣把高速公路和聯外道路變成停車站,少數賣油的加油站的油價拉高五倍,航空公司也趁機發災難財,哄抬機票價格。自動撤離的居民大多選擇逃到西部的坦帕(Tampa)地區,幾百萬人耗了一兩天的時間以及難以估計的「跑路費」來到Tampa後,才錯愕地驚覺颶風已經轉向直奔西部的Tampa而來,避險不成直接受災。

不論是天災還是金融市場,以人類目前的科技與技術,仍然無法完整且準確地預測風險,面對風險的確要抱持著擔憂與敬畏的態度,但面對風險時所選擇的應變措施才是「關鍵」。

美國FED在9月20日宣布,10月啟動縮減資產負債表計畫,FED所持有的債券到期不再投資,一開始每個月降低一百億美元的部位,然後逐季增加縮減一百億,依照這個進度,FED從10月起到2018年年底預計會從債券市場回收三千億的資金,最快大約要五年半以後才會全數回收QE所釋放出來的資金。

面對風險時所選擇的應變措施是「關鍵」

當然,FED縮表操作對於金融市場是個高度不確定性的風險因素,投資人因此萌生憂患意識更是無可厚非,但許多金融業者以及財經專家卻利用投資人懼怕FED縮表操作而打算發「風險財」,一時之間,什麼「股債平衡避險」、「穩健型資產配置」….等商品大量出現在媒體與網路廣告上。就行銷角度來說,不得不佩服這些業者與專家在時機拿捏上的功力。

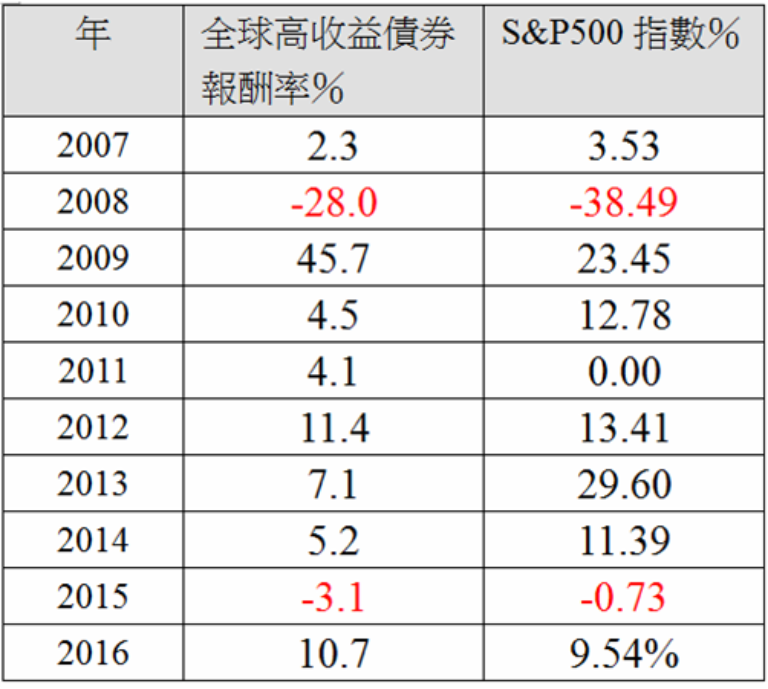

然而,金融市場的風險可以準確測量嗎?金融市場資產價格的風險可以透過分散或轉配置而降低嗎?

如上表中顯示,就單純的股市與債市之間,報酬率呈現正向關係,不管是「由債轉股」、「由股轉債」或「股債配置」,都無法規避經濟衰退年(如2008年與2015年)所帶來的價格下跌風險。

FED的貨幣政策的有效性在於,一、政策的「超乎預期性」以及 二、政策的「超大規模姓」。以這次FED縮表操作而言,早在2015年秋天就已經沸沸揚揚地被市場預先猜測出來,到了現在,關於這次縮表,請問還有誰事先沒有預測出來?路人皆知的政策的效果早就已經反應在過往已經發生的金融資產價格變動上了。

FED的縮表政策效果早已反應在金融資產價格變動上

至於關於縮表幅度,即便到了明(2018)年底,也不過才區區從債市回收三千億,讀者可能不曉得,美國每天債券交易金額(政府債+公司債+金融債)超過一兆,且第一年的三千億只佔美國政府公債規模的1.5%,佔美國貨幣供給額的2%,坦白說,除了對債市還有點實質資金緊縮效果外,想要在短期間將價格風險外溢到其他金融市場,這種規模只能說是杯水車薪。

更況且,FED是個被道德與法律賦予「合法說謊權」的機構,爾後隨著經濟與金融狀況的變動,FED隨時有可能改變縮表規模甚至取消縮表操作。

千萬別因FED縮表而掉入「資產配置」的泥沼

當然每個投資人面對風險的態度不一,誠屬見仁見智,如果投資人還是認為FED的縮表操作對於金融資產具有實質利空,大可用降低部位換取現金的方式來因應,千萬別掉進「資產配置」的另一個泥沼,如同為了避難而勞師動眾撤離到Tampa的佛州居民,為了避險而讓自己陷入另一個無法預期的風險之中。

差點忘了提個小花絮,有個住在佛州的傢伙在颶風艾瑪來襲前,在臉書上舉辦搞笑活動「朝艾瑪颶風開火」,還在活動描述上說:「現在是我們對抗颶風這個惡霸的時候了,這是我們的家,沒有人能趕走我們!」結果高達5.4萬人響應參加,還有網友畫出射擊分析圖,告訴參加者「怎麼射颶風才有效」。

這種近乎唐吉軻德式的舉措,似乎與台灣財經台上的專家名嘴老師身上有著異曲同工之妙的氣味啊!