台股受美股經5月後的數月連續上漲後,11月呈現高檔來回震盪走勢,道瓊指數11月小漲0.32%,S&P500指數小漲0.13%,那斯達克指數下跌1.51%,費城半導體指數下跌2.82%。半導體、AI產業供應鏈等科技股為主的那斯達克與費城半導體指數,自五月開始,連續六個月上漲後,11月的回檔幅度亦最大。

美股科技股11月明顯回檔,主要受市場出現質疑AI為首的科技股的股價估值過高的聲音影響,加上美國10月物價數據因美國聯邦政府預算於國會卡關,導致部分經濟數據公布日期延宕,截至12月4日止,10月份的CPI、9月PCE等重要數據均付之闕如,Fed貨幣政策決策官員陷入政策迷霧之中,頻頻表示12月聯準會利率決策會議傾向暫不調降利率,市場避險情緒升高,數位貨幣大幅拉回,科技股回檔幅度擴大。

11月下旬以後,延遲公布的部分經濟指標陸續發布,顯示美國就業市場下行風險依舊沉重,製造業景氣仍疲弱不振,房市成交量仍然冷清,車市成長動能停滯,消費者信心指數連續走低。整體美國總體經濟,除AI等科技產業紛紛宣布擴大基礎設備投資,展現對景氣的樂觀期待外,從總體經濟指標觀察,美國總體經濟陷入停滯,小幅衰退的危機仍揮之不去。

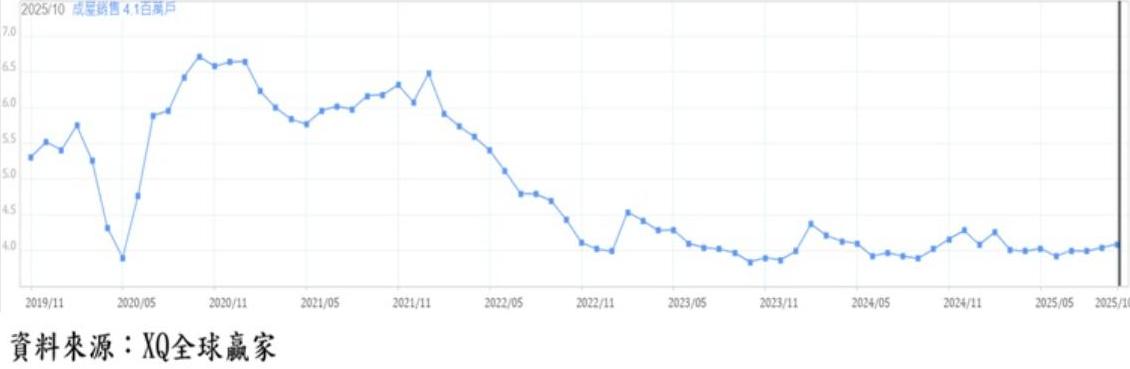

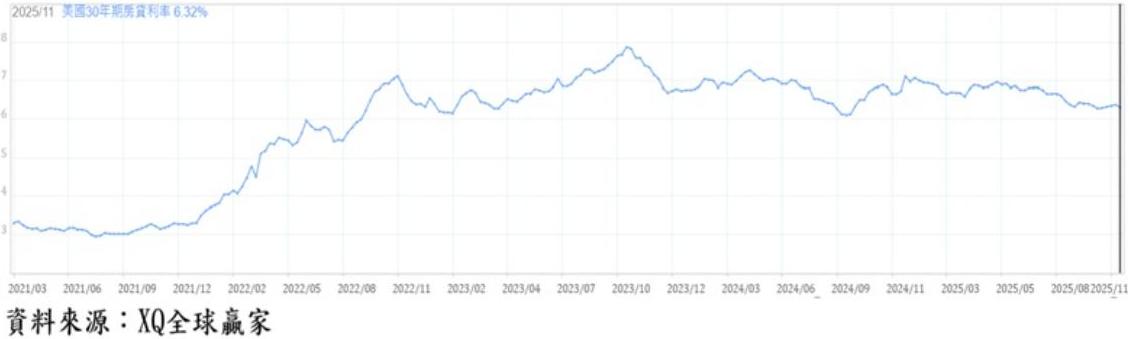

2025年10月美國成屋年率銷售戶數410萬戶,月增1.23%,較2024年同期年增1.74%,成交量持續低迷。10月成屋房價中位數41.52萬美元,較9月下跌0.7%,較2024年同期上漲2.06%,6月創下43.27萬美元的歷史最高點,10月房價中位數僅較歷史最高點下修4.04%,房價依舊在長期高檔區,但30年期房貸利率至11月下旬下降至6.32%,拉長觀察時間觀察,仍在長期相對高檔區,導致購屋買盤依舊卻步,成交量則仍在長期低檔區、交易維持冷清。

美國房市景氣現況處於明顯收縮狀態,房屋供給與需求雙方同時萎縮,對房地產周邊產業景氣造成收縮壓力,甚至影響就業市場,但與2008年金融海嘯之前的房地產景氣崩跌,造成全球金融危機與總體經濟衰退,並不相同,美國金融機構對不動產授信風險管控能力已大幅改善,況且目前房價仍處於歷史高檔區。

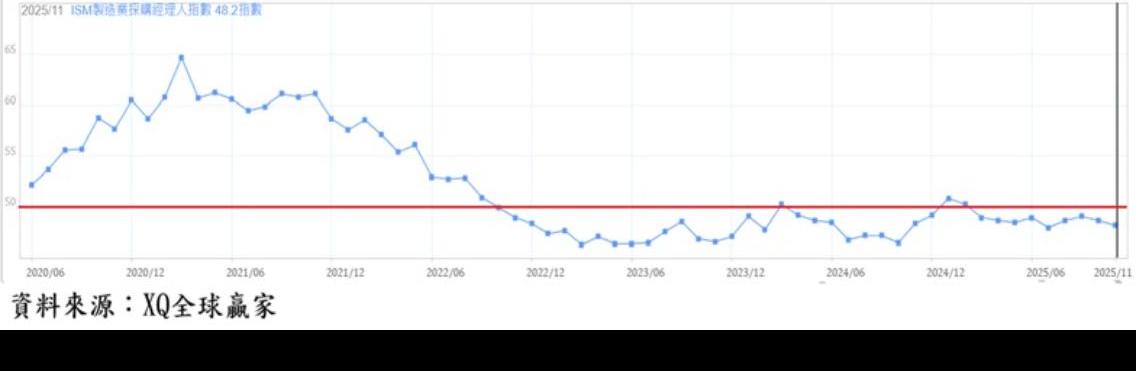

美國11月ISM製造業採購經理人指數自10月的48.7,下降至48.2,連續9個月低於代表景氣擴張與收縮臨界點50以下,顯示美國製造業景氣仍處於收縮狀態。對照9月生產者物價指數年增率自7月的3.2%,下降至8月、9月的2.7%,顯示上游廠商的出廠價格欲振乏力,整體製造業景氣狀態仍偏弱勢。

整體服務業產值佔美國GDP比重超過八成,美國11月ISM服務業指數自10月的52.4,微幅上升至52.6,服務業景氣仍為支撐美國總體經濟不墜的面向,但尚未扭轉自2024年10月以來的下降趨勢,顯示美國非製造業景氣尚未脫離轉弱危機。

截至台灣時間12月4日止,根據FedWatch預測工具顯示,12月10日的Fed利率決策會議持續降息機率上升為89.2%,市場高度預期12月Fed利率決策會議仍將維持緩步貨幣寬鬆政策,12月首周美國科技股回穩,在市場避險情緒紓緩之下,展開反彈走勢。

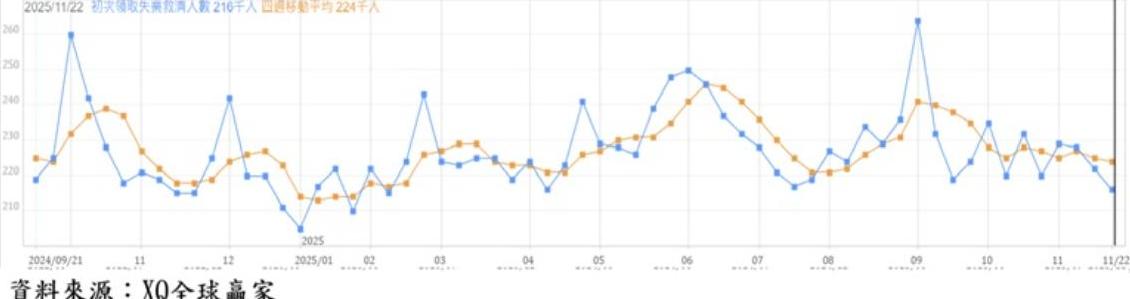

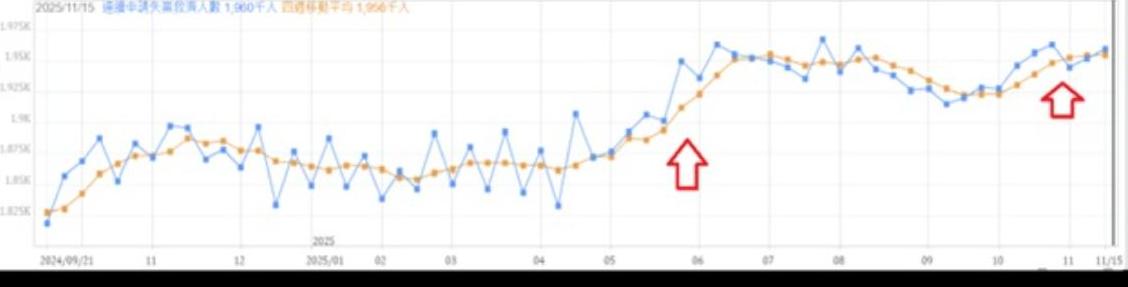

截至11月22日止的美國單周初領失業救濟金人數從前周的22.2萬人下降至21.6萬人。初領失業救濟金四周移動平均自前周的22.5萬人,下降至22.4萬人,連續2周下降,創2025年8月後的最低點。單周初領失業救濟金人數連續3周明顯下降,帶動四周移動平均連續2周下降,顯示短期美國就業市場並未進一步惡化。

連續請領失業救濟金人數自前周的195.3萬人,上升至196萬人,連續2周上升。連續請領失業救濟金的四周移動平均,自前周的195.5萬人,微幅上升至195.6萬人,連續第6周上升,但仍為2021年12月後的最高點附近,顯示長期失業人口潛藏上升危機,尚未解除,就業市場仍存在轉弱風險。

12月首周因11月的ADP(小非農)就業數據疲弱推升降息預期,美股科技類股趁勢反彈;比特幣跌深後,同步反彈,降低市場避險情緒,市場焦點轉向週五(12/5)將公告的9月 PCE(個人消費支出物價指數)與個人所得與支出數據,乃Fed的12月利率決策會議與2026年第一季貨幣政策走向的關鍵性因素。

美國金融市場在總體經濟偏弱,貨幣政策緩步寬鬆下,企業獲利的成長性與穩定性將決定企業股票評價的最終合理性,AI產業供應鏈能否重拾漲勢,仍將是美國科技股與台股能否續創新高的最重要指標。