外資ALETHEIA最新研究報告指出,台積電(TSMC)未來數年將展開前所未有的擴產計畫,預計至2027至2028年間,先進製程產能將倍增。使得台積電獲利將擴充3倍,因此調高目標價到2400元,若按照外資的預測反應到台股指數,台積電每漲1元台股漲8點的比例計算,屆時台股可能上3萬5千8百多點。

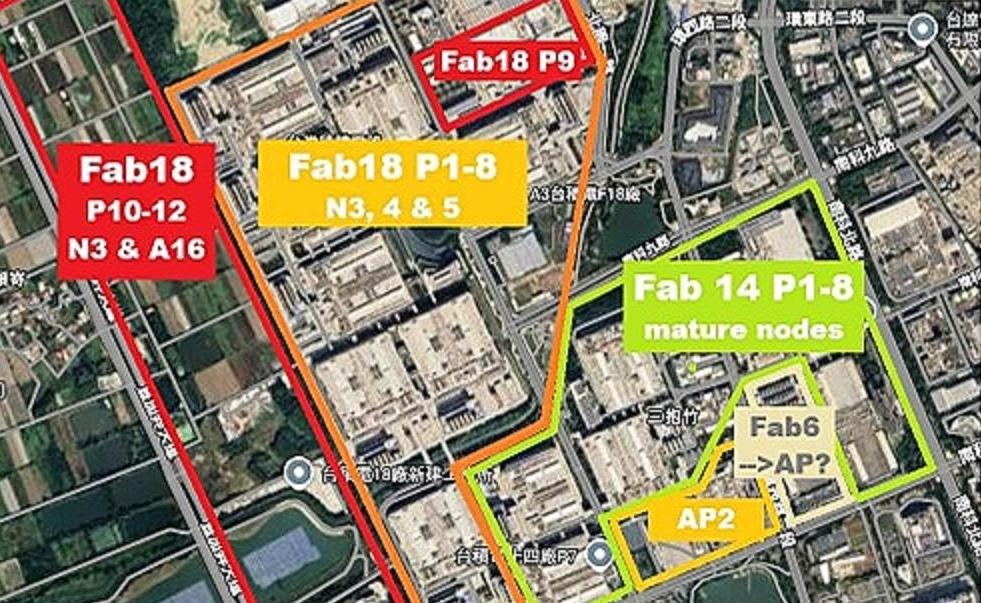

ALETHEIA在報告中強調,無論是雲端服務供應商自研ASIC、AMD市佔提升,或是NVIDIA持續快速成長,均高度依賴台積電的代工服務。台積電不僅在台灣南科Fab18擴建,還規劃在台中設立全新Fab25,並同步推進新竹、台南、高雄及海外的多個廠區,形成全球性佈局。

擴產計畫推動全球半導體版圖

ALETHEIA預估,若擴產計畫順利落實,台積電營收與獲利將在2024至2027年間分別倍增甚至三倍成長。報告指出,台積電中期營收可望維持30%左右的年增率,主要受惠於更高的產能利用率、產品組合優化以及持續的價格上漲。分析師認為,台積電在AI與高效能運算(HPC)需求推動下,將持續站穩全球半導體龍頭地位。

為支撐龐大的擴產計畫,台積電資本支出將顯著增加。ALETHEIA預測,2026年資本支出將達450至500億美元,2027年更可能提升至600至650億美元。然而,台積電強勁的營運現金流(約60%營運現金流率)足以支撐高額投資,同時維持股利發放,甚至可能進一步回饋股東。報告指出,台積電的資本支出強度將維持在30%左右,遠低於疫情期間的45至50%,顯示財務結構穩健。

股價目標調升至2400元

ALETHEIA將台積電目標價自2100元上調至2400元,ADR目標價則由450美元提升至500美元,評估基準為2027年本益比20至25倍。報告強調,台積電已納入其Alpha Portfolio,顯示對公司長期前景的高度信心。雖然仍存在終端需求與執行風險,但分析師認為,台積電在全球半導體產業的戰略地位無可取代,未來幾年將迎來快速轉型與成長。