從台積電產業基本面,財務投融資與盈餘品質觀察,該公司仍處於相當正面的成長狀態,企業價值可望持續成長,毋寧仍是目前相對物美價廉且長期投資風險較低的優質投資標的。

美股2026年開盤首日,道瓊指數、S&P500指數、那斯達克指數呈現小幅漲跌走勢,但費城半導體指數走勢一枝獨秀,單日大漲4.01%,其中美光(MU)大漲10.52%、輝達(NVDA)上漲1.26%、超微(AMD)上漲4.35%、應材(AMAT)上漲4.62%、台積電ADR上漲5.17%。顯示資金明顯回流AI類股與半導體供應鏈,重要的HBM記憶體美光(MU)股價持續大漲,表現尤為強勢,隱含市場仍認為AI仍是2026年美股主流。

受台積電ADR於美股市場2026年開盤首日大漲帶動,台積電股價1月5日大漲,盤中股價最高達1695元,逼近1700元關卡,帶動台股指數續創歷史最高點30339點,終場大漲755點、2.57%,台積電大漲85元,貢獻大盤指數約九成的漲點,再度凸顯台積電漲跌對台股指數多空的主導性。

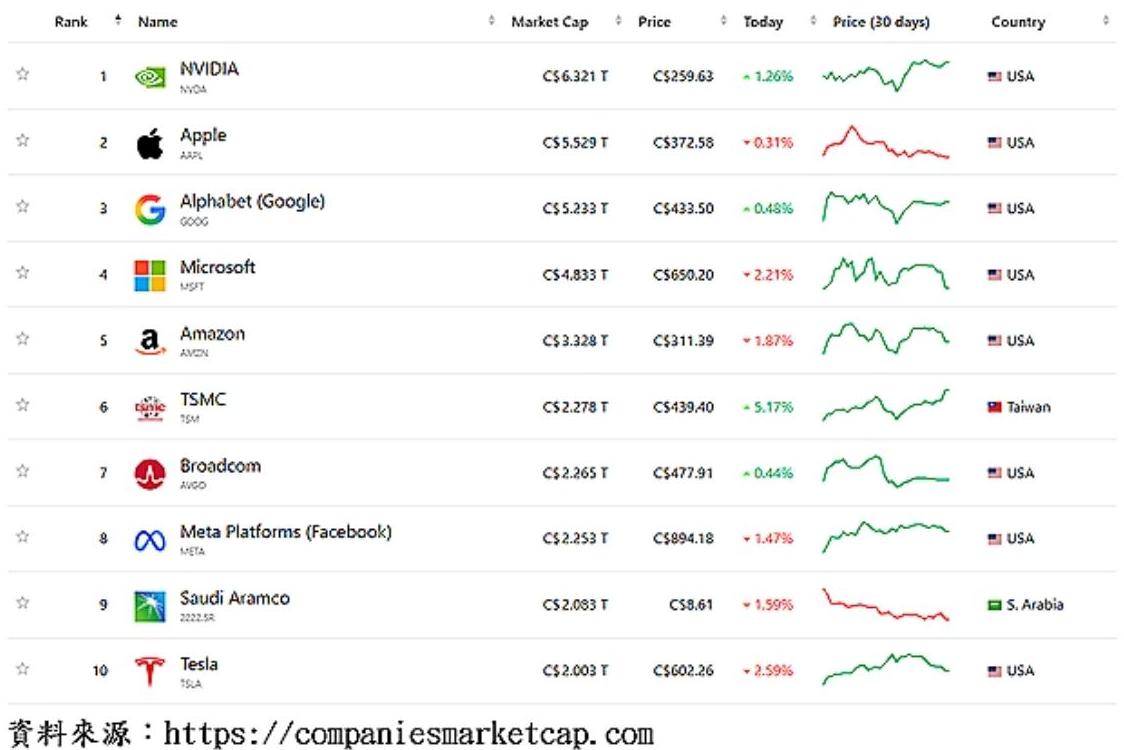

台積電總市值躍居前球第6名,領先臉書

台積電市值41.1兆台幣,截至1月2日止,約佔台股總市值43.2%。依companiesmarketcap.com網站以台積電ADR收盤計價,台積電總市值躍居前球第六名,領先臉書(Meta)、博通(Broadcom)、沙烏地阿美石油(Saudi Aramco)、特斯拉(Teala)等巨型企業,成為不折不扣的台灣之光、護國神山。

由於AI 與高速運算(HPC)需求爆發,使台積電先進製程(3 奈米、2 奈米)出現長期供不應求。市場傳出,台積電將於 2026 年正式啟動先進製程「大擴產計畫」,採取 2 奈米、3 奈米雙軌並進策略。台積電對外界傳聞維持一貫態度:不評論市場傳聞,但相關資訊高度符合其既有擴產節奏。

台積電2 奈米製程已確認 2025 年第 4 季如期量產,採用第一代奈米片(Nanosheet)電晶體,為台積電首次從 FinFET正式轉向GAA架構,可帶來效能提升與功耗下降,涵蓋全製程節點優化。生產基地主要為新竹晶圓20廠、高雄晶圓 22 廠。2025年10月2 奈米投片量已達「上萬片」規模,2025 年底投片量提升至 3~4 萬片。顯示台積電最先進製程仍以台灣為目前唯一的生產基地,此種製程配置短期仍不會改變。

2026年資本支出可能突破500億美元

隨先進製程持續擴產,預期2026年資本支出將持續拉高,甚至突破500億美元,續創歷年新高,維持高資本支出以支援未來幾年的強勁營收成長動能。而隨AI與HPC訂單能見度的可測性,3奈米、2奈米製程佔營收比例升高,不僅營收可望維持高成長,獲利性指標亦可望維持不墜,營業毛利率以60%上下5%為合理區間,與2025年前三季的58.97%相去不遠,甚至可能超越。

台積電2025年前三季營業活動現金流入約499.9億美元(以台幣匯率31元估算),扣除資本支出約251.12億美元,融資理財活動現金流出(含發放現金股利)約107.41億美元,自由現金流量仍高達248.78億美元,高於2024年同期的210.63億美元,年增率約18%,顯見該公司不僅未因擴大資本支出加上提高現金股利,造成淨自由現金流入減少,甚至持續提高,維持在投融資循環的正向循環狀態,若此狀態維持穩定,長期企業價值可望持續提升。

一般研調機構估計該公司2025年EPS約65元,以1月5日收盤價計算,本益比約25.7倍,本益成長比約0.59倍,相較全球總市值前十大企業,屬偏低狀態,甚至與國內漲幅較大的眾多AI與記憶體產業供應鏈的中小型股相較,亦屬偏低。以該公司產業成長性、財務透明度而言,毋寧仍是目前相對物美價廉且長期投資風險較低的優質投資標的。