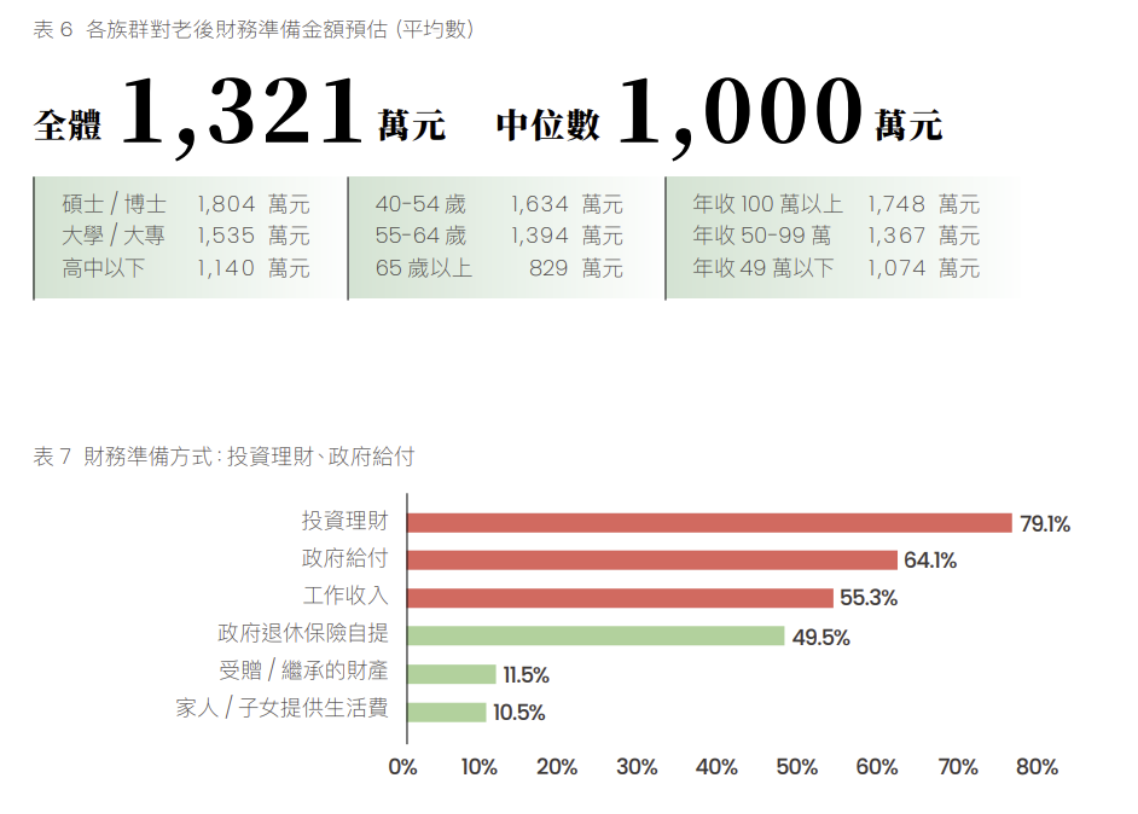

你有想過自己退休以後高齡生活需要多少錢嗎?根據調查,雖然具體金額跟隨年齡層、教育程度而不同,但40歲以上民眾預估的平均值來到1,321萬元;其中,有投入高齡財務準備的民眾中,近八成都靠個人投資理財,而後則是政府給付與工作收入,作為高齡生活金的來源。

星展銀行(台灣)總經理黃思翰在致詞時以時間複利概念說明「越早準備、差異越大」。他舉例,若25歲開始規劃並累積資產,「25歲時有一塊錢,65歲時會滾成七塊錢」;但若等到45歲才開始打算,少了20年的累積時間,「七塊錢就變三塊錢」,凸顯提早建立退休準備觀念,對65歲後的生活保障至關重要。

他強調,依星展集團主要服務範圍,包含大陸及香港地區,台灣、新加坡等地,皆具備高齡、少子化趨勢,「高齡不是問題,沒準備才是問題」。

隨著台灣步入超高齡社會,如何同時「活得更久、活得更好」已成為當前熱門議題,星展基金會今(14)日與《天下雜誌》共同發布「2026無齡社會白皮書」,揭示高齡準備的挑戰。

估退休後至少需1321萬,近三成尚未準備「收入不足」是主因

根據白皮書指出,台灣人均GDP成長不差,卻未能轉化為中高齡族群的安全感。其中50歲以上族群中,有高達75%自覺「財務僅能免強度日」,明顯高於新加坡的43%,顯示總體經濟表現與個人老後安心之間其實存在斷層。

另外,研究亦指出,多數受訪者預估高齡生活需準備平均至少1,321萬新台幣,中位數也在1,000萬元。不過,以財務準備而言,有近三成沒有為老後財務做準備,年紀越輕、教育程度越低,投入準備的比例就越低。

進一步觀察未做財務準備的原因,以「目前收入不足無力準備」為由有超過半數(54.1%)、不懂如何規劃高齡財務需求的也有超過三成(34%)、不知道高齡生活需要多少錢也占比三成(31.3%)。換言之,即便意識到老後風險,也受限於上述等理由,而遲遲未展開行動。

值得注意的是,調查顯示,民眾其實並不擔心退休本身,而是醫療、長照與突發事件帶來的財務損失,而台灣詐騙氾濫也顯現在調查中,有超過1/4民眾也擔心遭受到詐騙導致財損,比「活太久退休金提前用完」還多人擔心。

「高齡理想生活準備度大調查」說明:

調查對象︰全台 40 歲以上民眾 調查方法︰線上自填問卷 + 線下訪問問卷(65 歲以上長者)

調查期間︰ 2025/9/26 ~ 2025/10/20 回收份數︰共計回收 1175 份有效分析問卷(線上自填 867 份,線下訪問 308 份)

加權設計︰採用「多變項反覆加權」(Raking),以地區、性別、 年齡、教育程度為 加權變項,對原始調查數據進行加權,以提高推論時的準確度

近八成靠投資籌退休錢,星展銀點「小額長期投資」增安全感

若將目光看到有在進行高齡財務規劃的民眾,有近八成仰賴個人投資理財,其次是政府給付、工作收入都在六成上下,政府退休保險自提比例不到五成。

黃思翰受訪時也指出,一般民眾的退休收入來源,除了政府支持的退休金外,主要仍要靠個人儲蓄;過去傳統方式是由子女提供父母生活費,但這樣的比例已經很低,受到少子化趨勢影響,也加速退休財源從「靠子女」轉向「靠自我累積」的結構性改變。

黃說,投資已逐步普及,投資理財觀念應更早向下扎根,甚至擴及青少年與高中、大學生,讓孩子建立管理金錢與理財意識,理解出社會後的收入不應「花光或過度消費」,而是透過小額、長期的投資累積,拉長到40年後,對個人的財富安全感會有明顯幫助。

他並表示,只要是長期投資,投資理財是退休準備的有效方式,也能減輕公共資源壓力;因退休制度終究仰賴人口結構支撐,但在人口總數如今已在縮小,以更少人支持更多退休人口的情況下並不具可持續性。

星展銀行(台灣)集團推廣策略暨傳訊處負責人蘇怡文也於白皮書上撰文提醒,這項調查也反映出近兩年全球股市與投資熱度,背後隱含風險也值得警惕。

她說明,因為金融市場有景氣循環的波段,不會每次投資都帶來豐厚報酬,甚至有退休族因鉅額當沖而把積蓄都賠光;過度仰賴個人投資理財為主的理財準備,潛藏難以評估的風險,應回歸資產配置與長期累積的健康觀念。