在過去一個月的宏觀經濟資料中,美國經濟顯示出成長速度放緩與結構性放緩的輪廓。美國最新公布的 GDP 數據顯示 2025 年第四季實質 GDP 年增率約為 1.4%,低於市場預期,顯示成長動能較前季趨弱,主要受消費與投資增速放緩所致。

美國2026年第四季GDP年增率降至1.4%,顯示經濟動能明顯放緩,已由先前的高成長階段轉向低速擴張區間。1.4%雖仍屬正成長,但若對比疫情後動輒3%至4%的年增水準,代表內需與投資動能同步降溫。

首先,消費動能可能出現疲態。美國經濟長期由消費支撐,若成長放緩,通常意味高利率環境持續壓抑房市、汽車與耐久財支出。其次,企業資本支出可能轉趨保守。在利率仍高、融資成本偏貴的情況下,企業對擴廠與設備投資態度轉為審慎,將直接拖累GDP中的固定投資項目。

總體而言,1.4%的GDP年增率代表經濟進入「低速巡航」階段,尚未陷入衰退,但已顯示景氣下行壓力升高。未來關鍵在於通膨是否同步降溫,以及政策能否在避免衰退與維持物價穩定之間取得平衡。

從政策面觀察,這樣的數據對美國聯準會具有關鍵意義。若通膨已逐步回落,經濟成長降至1.4%將強化市場對降息的預期;但若通膨仍具黏性,聯準會將面臨「低成長、高物價」的兩難局面,政策空間受限。

通膨方面,美國最新的生產者物價指數(PPI)顯示通膨壓力仍具黏性。根據美國勞工統計局,2026年1月最終需求PPI月增 0.5%,高於市場預期的0.3%,其中服務價格上升 0.8%,而商品價格則下跌 0.3%。年增率則達 2.9%,顯示整體批發端價格仍在緩步上行 。生產者物價指數(PPI)明顯高於預期,顯示通膨壓力仍具韌性。這不僅可能使聯準會(Fed)延後降息腳步,還重新點燃市場對停滯性通膨的憂慮。

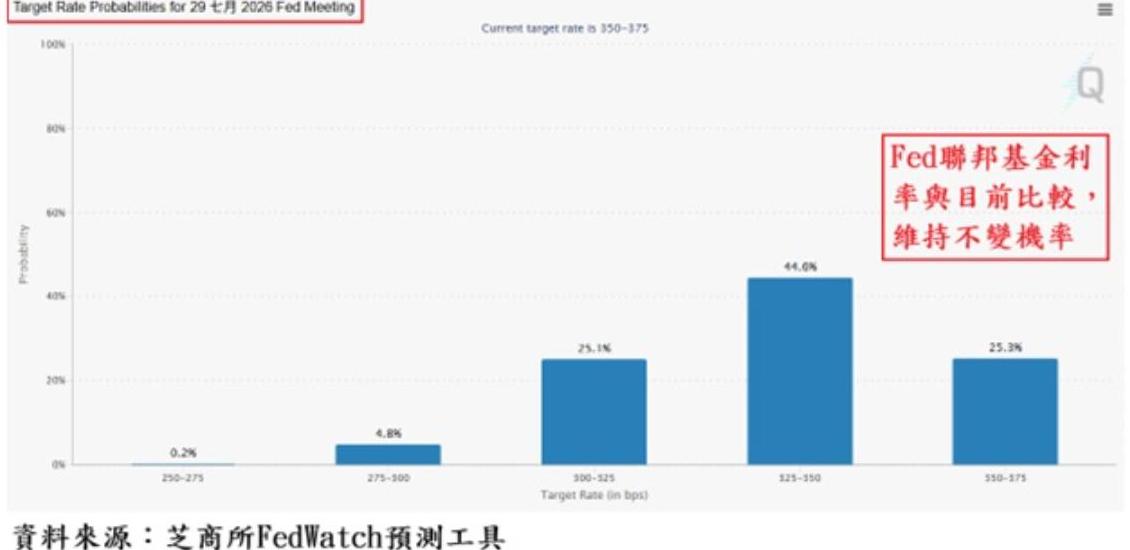

根據芝商所FedWatch預測工具顯示,美國聯準會三月18日利率決策會議降息機率僅7.4%,四月29日利率決策會議降息機率提高至24.7%,六月17日利率決策會議降息機率上升至57.4%,七月利率決策會議降息機率進一步提高至74.7%。顯示2026年上半年降息的時程遞延至七月的可能性提高之中。

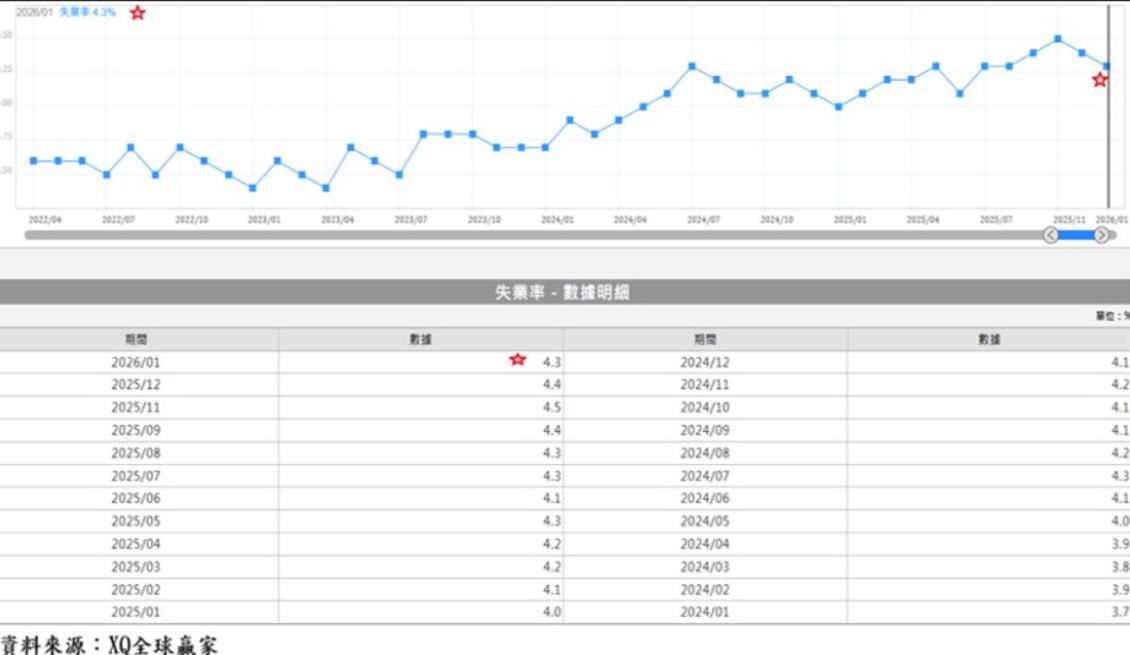

美國 2026 年 1 月非農就業新增 13 萬人,遠高於市場原先預期的 5.5 萬至 7 萬區間,並明顯強於前一個月僅 4.8 萬人的增幅。失業率則從 4.4% 小幅下降至 4.3%,顯示勞動市場仍具一定韌性,即便 2025 年整體就業增速曾大幅放緩。

從產業結構來看,醫療保健(+82,000)與社會援助(+42,000)依舊是推

動就業的主力,建築業也增加 33,000 人,反映部分內需活動仍具支撐力。相對地,聯邦政府(-34,000)與金融業(-22,000)持續流失人力,顯示部分部門仍在調整或收縮。

這份報告呈現出一個微妙的訊號:勞動市場並非火熱,但也沒有如部分悲觀者預期般急速降溫。新增就業雖集中於少數領域,但整體數據仍足以讓失業率維持在低檔。這種「溫和增長」的格局,使得 Fed 在 2026 年初面臨一個複雜局面。

一方面,就業增長優於預期,加上平均時薪月增 0.4%,年增 3.7%,顯示薪資壓力仍未完全消退。在通膨尚未完全回到目標區間的情況下,這可能使 Fed 對降息保持謹慎,避免過早放鬆政策導致物價再度上行。

另一方面,2025 年全年平均每月僅新增約 1.5 萬人,顯示勞動市場在過去一年已明顯降溫。再加上部分報告指出美國經濟正面臨需求疲弱、貸款成長停滯與財政刺激減弱等壓力,市場普遍預期 2026 年仍可能看到更多降息。

綜合來看,1 月的強於預期的就業數據短期內可能降低 Fed 立即降息的急迫性,但並不足以扭轉整體經濟放緩的大方向。若後續數據顯示薪資增速持續放緩、通膨壓力減輕,Fed 仍有可能在 2026 年中後段啟動更明確的寬鬆循環。對市場而言,這份報告帶來的訊息不是「過熱」,而是「仍穩但不強」,也意味著貨幣政策的轉折點仍需更多證據才能確立。

在總體經濟不確定性下,美股四大指數二月的表現呈現明顯偏弱且震盪加劇的態勢。

道瓊工業平均指數(Dow Jones Industrial Average)二月以48,977點收盤,走勢近乎平盤作收,整月微幅上漲0.17%,但留有高達1735點的上影線,顯示指數創新高後,承受的賣壓加重。作為較偏傳統價值與週期性類股的代表,道瓊在 二 月底依舊維持連續多月上漲的趨勢,反映經濟表現並未壞到拖累所有類股。

標普 500 指數(S&P 500)二月走勢小幅下跌0.87%,以6878點收盤,從月K線觀察,走勢已經連續四個月呈現歷史高檔附近的震盪整理格局,指數震盪反映市場對通膨、利率政策前景與科技股估值風險的重新審視。

納斯達克綜合指數(Nasdaq Composite)二月走勢受大型科技與 AI 股票壓力影響,指數以22,668點收盤,整個月下跌3.38%,跌勢明顯擴大,科技類股遭遇獲利回吐與估值調整。反映出在高利率與企業資本支出不確定背景下,以AI類股為首的科技股評價股承受較大壓力。

費城半導體指數(PHLX Semiconductor)二月指數以8,098點、上漲1.25%,但呈現高低劇烈震盪格局,指數雖續創新高,但高地點差距擴大至1036點。儘管面臨AI顛覆疑慮和估值修正壓力,費半指數在AI基礎建設長期需求(如輝達、AMD強勁展望)及設備龍頭樂觀財測的支撐下,展現極強韌性,維持區間整理後的向上動能。

整體而言,美股在二月呈現類股分歧格局,科技與成長股承壓,而價值股與週期股相對抗跌。在四大指數裡,以那斯達克指數走勢較為弱勢,周K線指數跌破季線,並導致季線(13周均線)由上升轉微下滑,對科技股是重要警訊。費半指數二月最後一周下跌1.96%,幸季線、年線(52周均線)仍維持穩健多頭格局,對台股的短線的破壞力應屬可控範圍。

美國、以色列二月底聯合對伊朗發動攻擊,對全球金融市場投入變數,對美國與台灣科技AI產業股價是否將造成更大的修正疑慮?

若美國與以色列對伊朗發動軍事攻擊,市場第一時間反應通常是「避險升溫、風險資產回落」。中東地緣政治衝突牽動能源供應與全球航運安全,尤其伊朗位處荷姆茲海峽要衝,一旦局勢升級,油價勢必急漲,進而推高通膨預期與公債殖利率。對美股而言,短線將呈現科技股與成長股回檔、能源與軍工股走強的輪動格局。歷史經驗顯示,在戰事未擴大成區域全面衝突前,市場多為「事件性修正」而非長期空頭,但波動率將明顯放大。

對台股影響則更為敏感。台灣屬外向型經濟體,且科技股權重高,若美股震盪、資金回流美元資產,新興市場往往出現外資賣超壓力。加上油價上漲將推升進口成本與通膨壓力,不利內需與運輸類股。不過,若衝突未影響全球科技供應鏈運作,台股下修幅度可能仍屬技術性回檔,而非基本面翻轉。

對美國科技與AI產業而言,衝擊分為三層。第一是資金面:風險趨避升高時,高本益比AI龍頭可能遭獲利了結。第二是成本面:能源與原物料價格上漲,將推升資料中心電力與營運成本。第三是政策面:若衝突擴大,美國可能加強出口管制與科技安全審查,對晶片與AI硬體供應鏈帶來不確定性。然而,長期而言,地緣政治升溫往往促使各國強化國防科技與自主供應鏈建設,反而可能推動高效能運算、無人系統與軍用AI需求增加。

對台灣科技與AI產業而言,短期最大風險來自資本市場波動與國際資金流向,而非訂單立即消失。全球AI伺服器、先進製程晶片需求仍由美國大型雲端與科技企業主導,只要美國經濟未陷入衰退,AI資本支出趨勢不致逆轉。不過,若油價長期高檔導致全球通膨再起,迫使聯準會延後降息,資金成本上升將壓抑科技股評價,台灣半導體與伺服器族群本益比也會同步修正。

總結而言,美以對伊朗的軍事行動將在短期內提高金融市場波動、推升油價並壓抑股市風險偏好,美股與台股皆難免震盪;但除非衝突擴大至能源供應中斷或演變為區域戰爭,否則對美國與台灣AI產業的中長期基本面衝擊有限。投資人更需關注的是油價走勢、通膨變化與貨幣政策路徑,這三者才是決定科技股評價與產業資本支出的關鍵變數。