這一波半導體產業的漲價連鎖反應,正從上游代工廠、中游功率元件廠一路延燒至下游IC設計與終端供應鏈,形成一場全產業鏈的晶片通膨,這場風暴的成因錯綜複雜,包含中東戰火等地緣政治導致的供應鏈大亂、生產成本的全面噴發,加上AI 科技軍備競賽所造成的資源錯置,以及歷經長達兩年庫存去化後的市場需求強勢回補,顯然這波半導體漲價風潮並非單一事件,而是多股巨力擠壓下的結果。

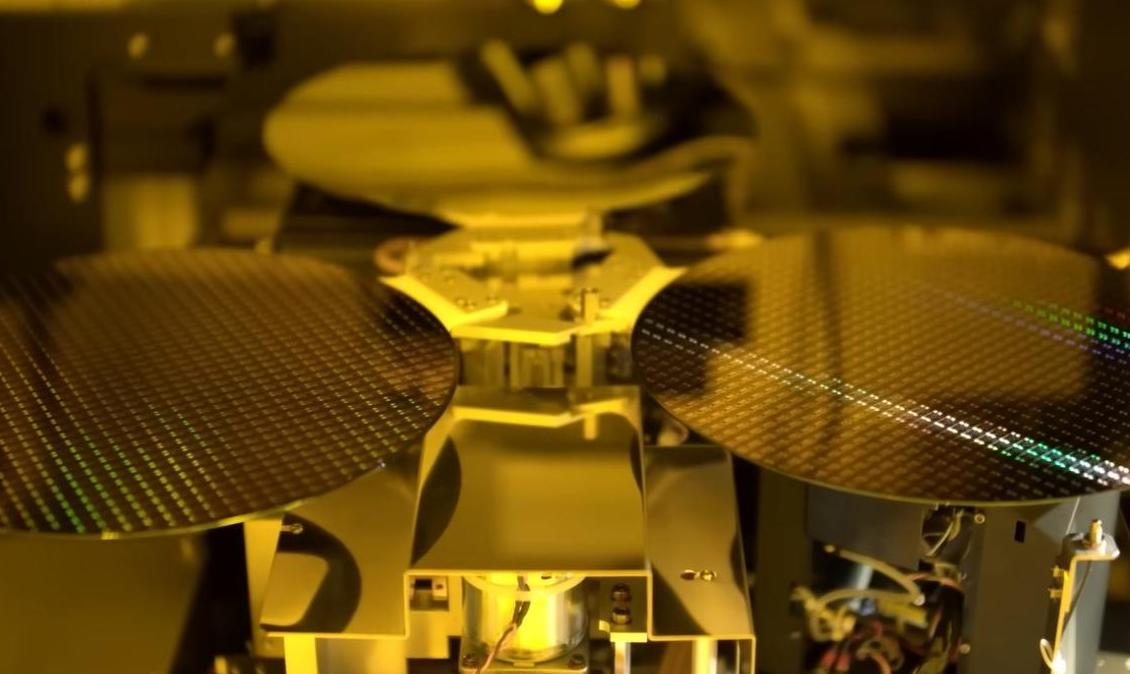

在產業鏈最上游的晶圓代工領域,漲價潮已由成熟製程領頭,也就是隨著台積電將資源高度集中於先進製程,成熟製程的產能供給相對收斂,等同資源轉往AI相關所需,惟消費性電子、車用及工控領域尚有一定的需求。在供需結構改善的背景下,台灣的聯電、世界先進、力積電,以及對岸的晶合集成等四大代工廠,已不約而同傳出將於2026年第二季起調升報價,漲幅上看一成。世界先進明確向客戶表示,這項決策是為反映2025年以來大幅增加的產能投資,以及半導體設備、原物料、電價與人力的持續墊高,若不轉嫁成本,將難以維持健康的營運成長。

單片晶圓的代工價格預期將突破三萬美元大關

值得一提的是,先進製程的領先者台積電正憑藉其無可取代的技術護城河,掌握全球AI時代的絕對議價權,尤其是隨著2奈米製程於2026年正式進入量產爬坡期,單片晶圓的代工價格預期將突破三萬美元大關,創下歷史新高,這不僅反映研發成本的墊高,更包含全球地緣政治下,海外建廠所帶來的營運溢價。由於Apple、Nvidia以及各大雲端服務供應商對先進產能的搶奪已近乎白熱化,先進製程的漲價已成為一種必然的常態。在產能供不應求的現實下,一線大廠紛紛採取預付款機制以確保配額,這種產能優先、價格其次的競爭態勢,讓領先者與後進者之間的算力成本鴻溝進一步拉大。

再者在記憶體產業方面,傳統的景氣循環規律已徹底被打破,轉變為由高頻寬記憶體主導的超級循環,也就是隨著AI晶片架構邁入新紀元,Samsung、SK Hynix與Micron等巨頭正將生產重心從標準型DRAM全力轉向HBM4與 HBM3E規格,這種產能的戰略性挪移,導致通用型記憶體的供給出現嚴重的結構性短缺。

到了2026 年,HBM 的報價不僅因生產良率與技術門檻居高不下而持續攀升,更因其對產能的巨大消耗,迫使伺服器等級的DDR5與高容量 eSSD合約價出現驚人的噴發式漲幅。這股由AI核心向外輻射的漲價潮,讓原本利潤微薄的 PC 與智慧型手機廠商面臨前所未有的成本衝擊,記憶體不再只是零組件,而是成為決定終端產品毛利的戰略資源。

先進封裝已為算力落地的最後一道關卡

然而,單有強大的邏輯晶片與記憶體仍不足以支撐AI 運算,先進封裝已成為算力落地的最後一道關卡,亦是目前最緊繃的供應鏈瓶頸,即便台積電的 CoWoS產能正以倍數規模擴張,仍難以填補市場巨大的胃口,導致訂單大量外溢至日月光、Amkor 等封測專業代工廠。隨著異質整合技術如FOPLP(扇出型面板級封裝)與3D IC的商業化腳步加快,封裝階段的測試時間與材料複雜度呈幾何級數增加,帶動封裝成本在2026年出現顯著調升。這種封裝溢」現象,正改寫半導體產值的分配比例,讓後段工序從傳統的成本中心轉化為高獲利的技術利潤區。

在中游的功率半導體與分離式元件端,情況則更為劇烈,主要是由於全球功率半導體巨頭安世陷入中國子公司與歐洲總部的管理內鬥,加上對岸出口限制令引發的安世之亂,導致全球車用供應鏈面臨嚴重的供應斷層,這股轉單效應直接灌向台灣的強茂、台半與德微等大廠。由於功率元件是電動車與工業自動化的核心,在安世產能短期內難以恢復且重新認證需時兩年的情況下,台廠擁有極佳的議價優勢,部分產品漲幅甚至高達兩成。

預期漲價心理進一步推升半導體需求

這股由上而下的漲價壓力,已迫使中下游的IC設計廠開始醞釀跟進,特別是以驅動IC為首的設計業者,面臨晶圓代工成本與封測費用雙重夾擊,若無法順利調漲產品售價,毛利率將面臨嚴重縮水的風險。與此同時,地緣政治與中東衝突導致的航運成本上升,更促使終端車廠與Tier 1系統廠提前啟動拉貨與備庫存機制,這種預期漲價心理進一步推升需求動能。

整體來說,這場半導體漲價潮不再是單一廠商的短期行為,庫存調節的短波動,而是生產要素(材料、能源、人力)全面成本墊高,何況AI 帶動的下游應用轉型所引發的質變,更是反映全球供應鏈重組後的新常態。事實上,中東戰爭像是點火的引信,而AI導致的資源嚴重向先進製程傾斜,則是讓成熟製程成為稀缺資源的背後推手。

從能源、人工到稀有氣體等各項基礎成本的上升,正透過晶圓代工廠與功率元件廠擴散至整個電子產業。等同2026年的漲價風潮,不僅是生產要素成本的轉嫁,更是全球科技供應鏈在經歷重組後,對高階算力資源重新定義價值的過程。但對下游系統廠而言,過去追求低成本採購的時代已然終結,如何在資源稀缺且高通膨的環境下,透過技術創新維持終端產品的競爭力,將成為生存的核心關鍵。

作者 劉佩真

台經院產經資料庫總監、APIAA院士