關稅風暴過後僅一年,全球市場再度面臨新的考驗。中東戰火升溫,使原本逐步回穩的金融市場重新陷入不確定性之中,尤其荷姆茲海峽航運風險升高,推升國際油價站穩百美元之上,通膨疑慮再起。在地緣政治與能源價格雙重夾擊下,投資人情緒轉趨謹慎,但歷史經驗顯示,這類衝擊往往「短而急」,反而孕育中長期布局契機。

回顧2025年4月7日,市場仍記憶猶新。當時受Donald Trump推動對等關稅政策衝擊,台股爆發史詩級重挫,「黑色星期一」單日暴跌逾2000點,市場恐慌全面失控。然而,隨後在AI浪潮帶動下,資金快速回流科技股,台股不僅收復失土,更在年底創下歷史新高,充分印證「危機即轉機」的市場定律。

相較之下,當前市場面對的中東戰爭,性質已明顯不同。本波震盪並非源於制度性變革(如關稅重塑全球貿易),而是地緣政治引發的短期風險溢價。儘管Donald Trump再度對伊朗發出強硬警告,並以軍事威脅要求開放能源運輸通道,但市場反應顯得相對克制,恐慌指標並未失控飆升,顯示投資人對此類事件的「免疫力」已有提升。

從技術面觀察,台股目前回測季線附近整理,屬於健康修正格局;而基本面則依舊穩健。隨著4月法說會旺季正式展開,市場焦點正逐步由戰爭雜音,轉向企業獲利與產業趨勢。其中,「護國神山」台積電的展望,更被視為牽動台股方向的關鍵指標。

在AI需求持續爆發的背景下,先進製程與先進封裝產能供不應求,已成為支撐半導體產業景氣的核心動能。市場普遍預期,台積電將在法說會中釋出正向訊號,尤其在CoWoS等先進封裝領域的擴產進度,將直接影響AI供應鏈的成長想像空間。一旦法說內容優於預期,「法說行情」有望成為帶動台股突破盤整的關鍵催化劑。

此外,包括鴻海、緯創與台達電等指標企業陸續召開法說會,也將進一步驗證AI伺服器、電源管理與高效運算需求的真實強度。從PCB、記憶體到電力管理,整體科技供應鏈的訂單能見度依舊清晰,顯示產業成長趨勢並未因戰事而逆轉。

整體來看,當前市場正處於「短期風險」與「長期趨勢」的交會點。一方面,油價高檔與通膨壓力,確實可能壓抑評價與資金動能;但另一方面,AI所帶動的結構性成長,仍持續吸引全球資金配置科技資產。這使得台股呈現「震盪向上」的格局,而非趨勢反轉。

在此環境下,台股投資策略可聚焦三大方向:

第一,鎖定AI核心龍頭與供應鏈。以台積電為核心,延伸至AI伺服器、先進封裝與高速運算相關族群,仍是最具確定性的成長主軸。

第二,布局受惠產業擴散的次族群。包括記憶體、PCB與電源管理廠,隨AI需求外溢,營運動能逐步轉強,可採分批布局、波段操作。

第三,提高風險控管與資金彈性。在油價與地緣政治尚未明朗前,建議適度配置高股息或防禦型標的,同時保留現金,以因應市場突發波動帶來的低接機會。

從關稅風暴到中東戰火,市場不斷在危機中震盪前行,但真正決定趨勢的,始終是產業基本面與資金方向。當戰爭雜音逐步被消化,AI驅動的成長主軸將再次浮現,台股多頭格局並未改變。對投資人而言,與其過度解讀短期利空,不如在震盪中精選標的、耐心布局,迎接下一段由科技創新驅動的上升週期。

另一方面,從國內資金量潮與結構觀察,2026年3月下旬公布的貨幣供給數據,再次揭示台灣金融市場一個關鍵且被低估的趨勢,資金結構正在發生深層轉變。這不僅是數字的創高,更是資金性質與流向的改變,而這樣的變化,正悄悄為台股多頭行情提供最堅實的底層支撐。

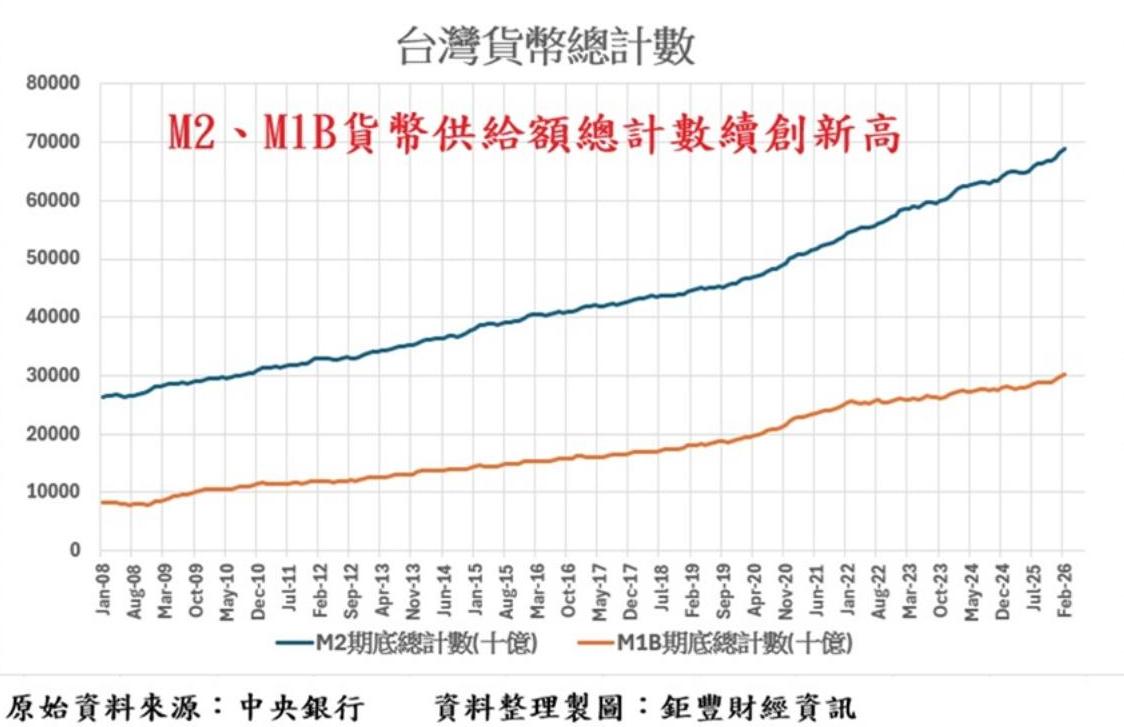

首先從總量觀察,2月狹義貨幣供給額M1B達30.324兆元,月增1.7%,年增8.3%,不僅續創歷史新高,且年增率明顯自低點回升;廣義貨幣供給額M2則達68.792兆元,年增5.81%,已連續7個月維持在5%以上,同樣處於歷史高檔。這代表整體市場資金並未緊縮,反而持續累積,流動性環境依然寬鬆。

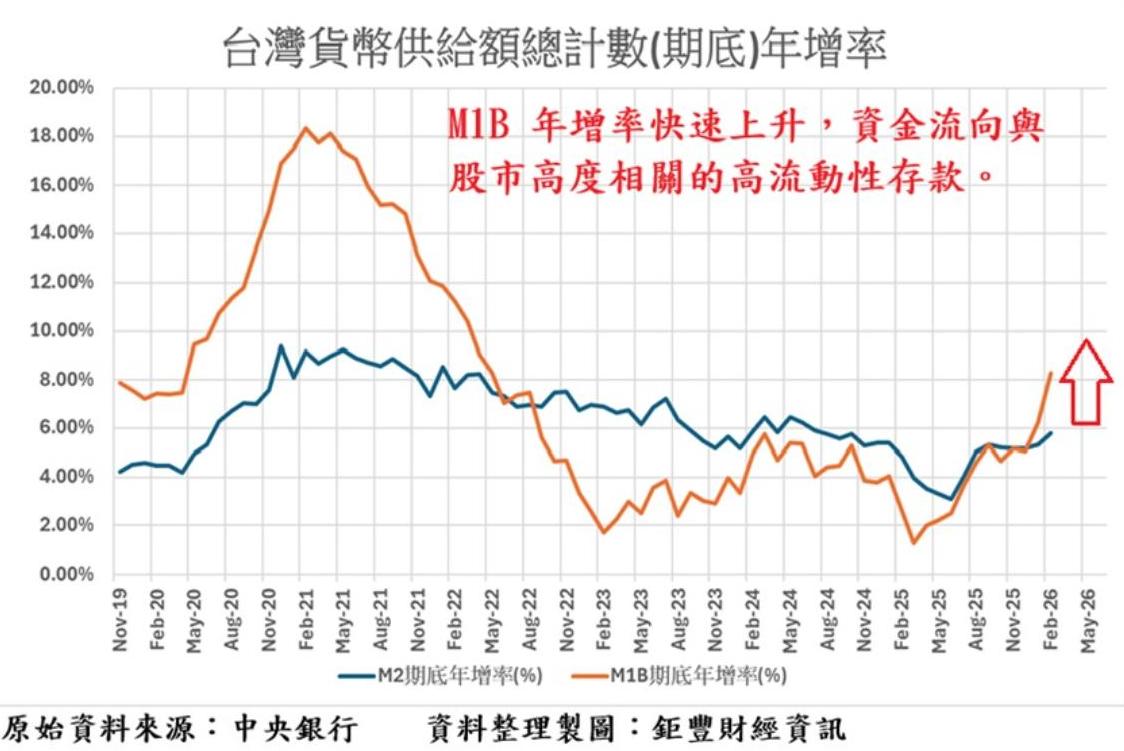

更值得關注的是結構面的變化。M1B年增率高於M2,顯示資金不僅在增加,而且正朝向「更高流動性」移動。換言之,市場上的錢不只是多,而是變得更「活」,更容易流入股市與風險性資產。

圖、國內貨幣供給額M2與M1B(期底)總計數年增率

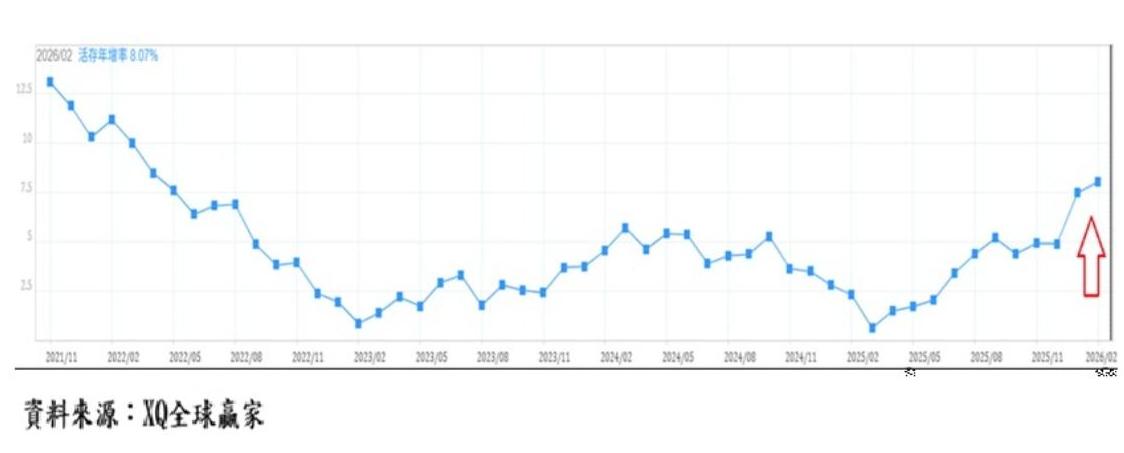

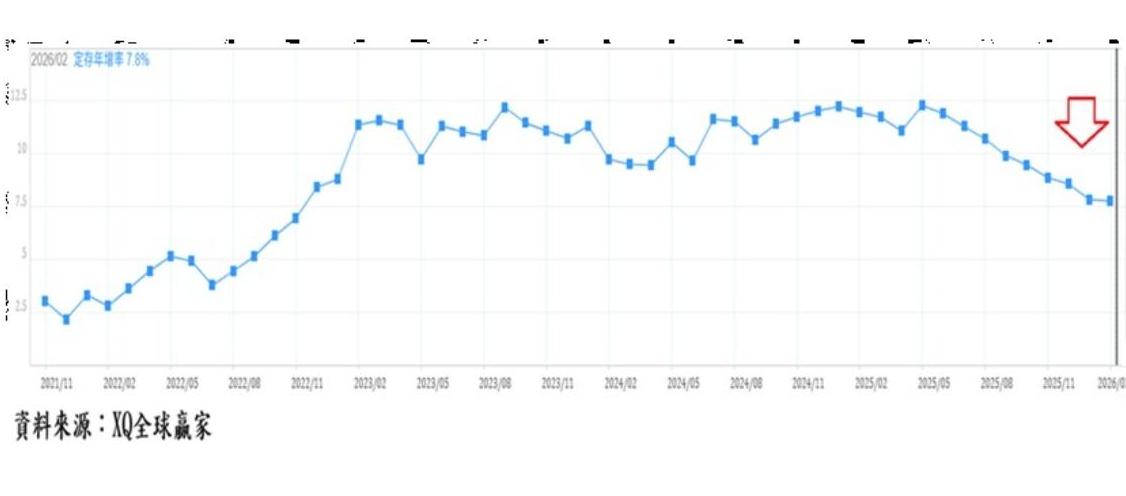

這一點,從存款結構可以得到進一步驗證。活期存款年增率自2025年3月的0.66%,大幅攀升至2026年2月的8.07%;反觀定期存款年增率,則由高峰12.32%一路滑落至7.8%。這種「由定轉活」的資金轉移,意味著投資人風險偏好正在提升,資金不再滿足於穩定利息,而是尋求更高報酬的去處。在當前環境下,最直接的去處,無疑就是股市。

圖、台灣活期存款年增率

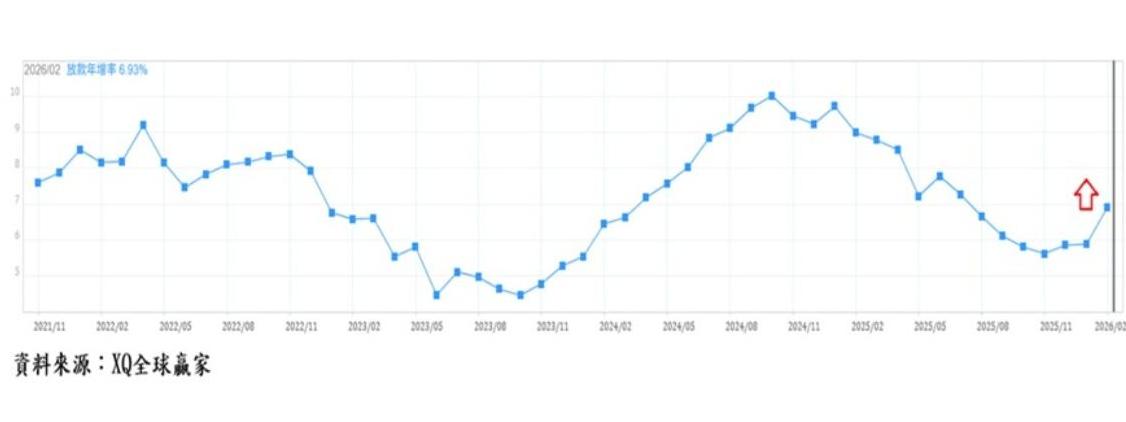

另一方面,房地產市場的變化,則進一步強化這股資金轉向的趨勢。央行先前祭出第七波選擇性信用管制,包括下修貸款成數、取消寬限期等措施,已使房市明顯降溫。儘管2月放款年增率回升至6.93%,出現觸底跡象,但整體來看,不動產市場已不再是資金最熱衷的配置方向。

這形成一個關鍵的資金再配置邏輯:當房市投資報酬與槓桿空間受限,大量資金勢必尋找替代出口,而流動性更高、進出更靈活的股市,自然成為首選。

換言之,當前台灣金融環境,正同時出現三個對股市極為有利的條件:第一,總體資金水位處於歷史高檔;第二,資金流動性顯著提升;第三,房市吸金能力下降,資金外溢效應浮現。三者疊加,構成台股多頭最扎實的「資金面護城河」。

值得注意的是,這樣的資金行情,與過去景氣循環主導的股市上漲有所不同。過去多頭往往依賴企業獲利全面成長,但當前更接近「流動性驅動」與「產業集中」的雙軌模式。一方面,AI與高效能運算帶動特定族群(如半導體、伺服器供應鏈)基本面強勁;另一方面,資金氾濫則推升整體市場評價。

然而,這樣的結構也隱含潛在風險。當資金過度集中於股市,一旦外部變數(如利率政策轉向、地緣政治升溫)出現變化,流動性收縮的速度也可能同樣快速。此外,M1B年增率高於M2的情況,雖短期有利股市,但若過熱,也可能意味著市場波動加劇。

因此,投資人應理解,這波行情的本質,是資金驅動與產業趨勢共振的結果,而非全面性的經濟復甦。在操作策略上,與其全面追價,不如聚焦於具備長期成長動能、同時受惠資金流入的核心產業,特別是AI供應鏈相關族群。

總結而言,台灣當前的貨幣供給數據所揭示的,不只是「錢很多」,而是「錢正在移動」。從定存流向活存,從房市流向股市,從保守配置轉向風險資產。這場資金大遷徙,正是支撐台股多頭最關鍵、也最持久的力量。