AI超級週期引爆經濟高峰,台股迎來結構性多頭的關鍵分水嶺。當前並非單純追逐指數的時代,而是「選股重於選市」的結構性行情。掌握AI主軸、搭配景氣擴散節奏,並嚴控風險,將是穿越高波動市場的關鍵策略。

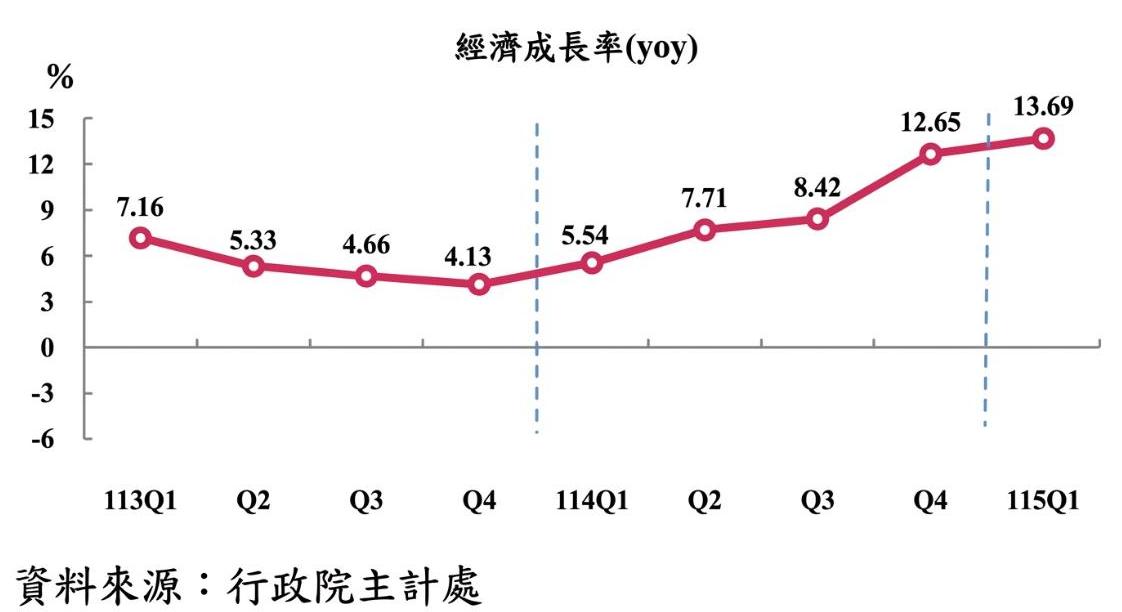

台灣2026年第一季經濟數據堪稱「歷史級強勁」。主計總處公布GDP概估成長率達13.69%,創下近39年單季新高,且遠優於市場預期。這不僅是數字上的亮眼,更揭示台灣經濟結構正處於一個由AI驅動的關鍵轉折點:出口、投資與消費三引擎同步發力,形成罕見的全面擴張格局。

圖、台灣單季經濟成長率

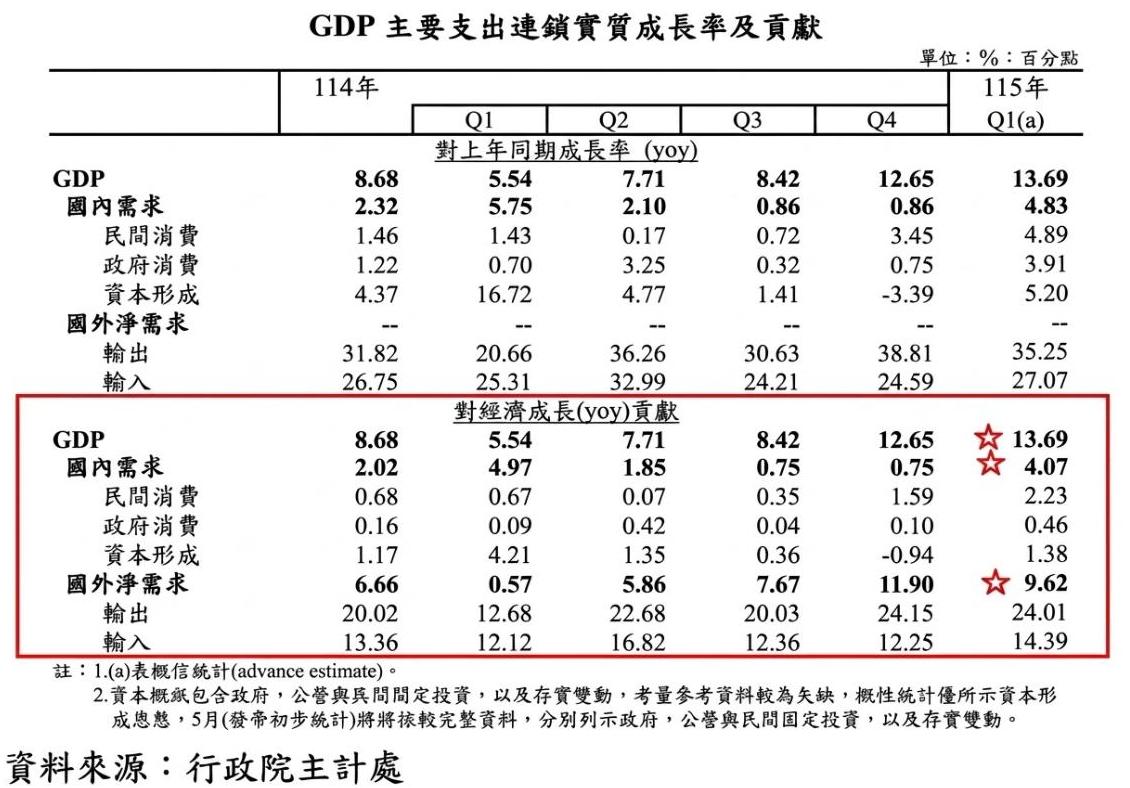

表、台灣GDP主要支出連鎖實質成長率及貢獻

一、出口主導:AI需求引爆台灣比較優勢。

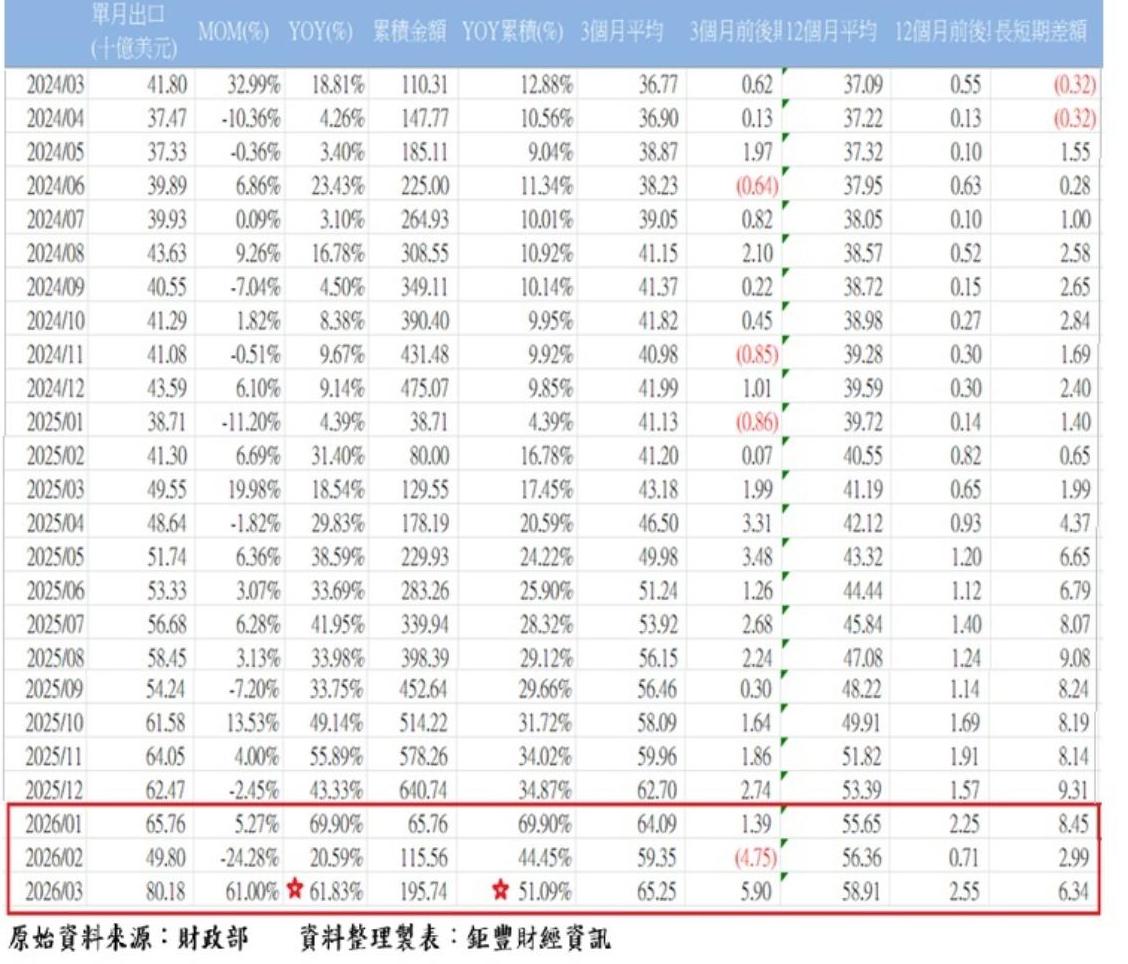

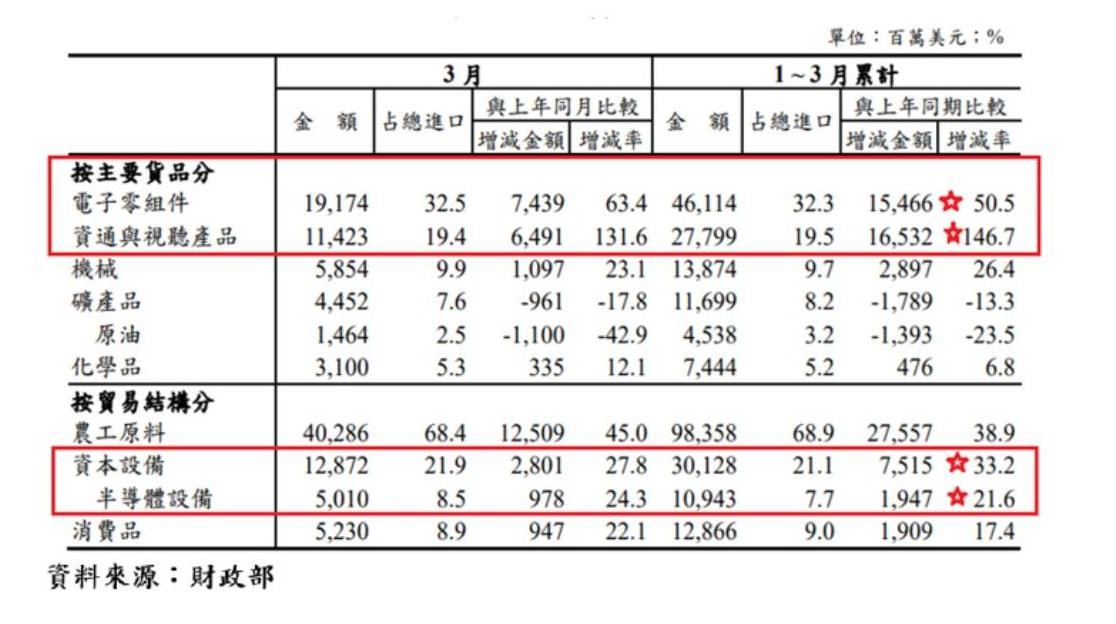

經濟爆發的核心動能來自出口。首季商品出口達1,957億美元,年增幅驚人,年成長高達51.09%,遠超預期。背後關鍵,在於全球AI基礎建設進入加速期,從雲端服務商擴建資料中心,到高階AI伺服器量產,台灣作為全球半導體與資通訊供應鏈核心,直接受惠。

表、台灣各月出口統計數(2024年3月至2026年3月)

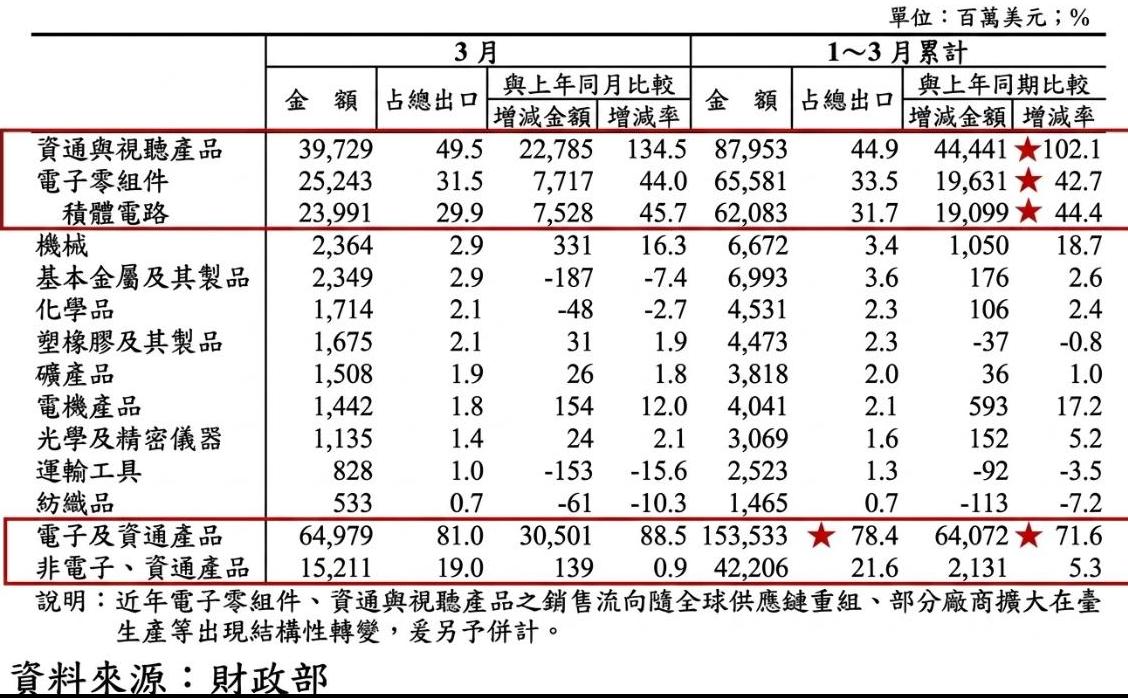

電子零組件與資通產品占出口比重高達78.4%,顯示產業高度集中於科技領域。這種「科技單一依賴」在短期帶來爆發性成長,但中長期也意味波動風險將放大。特別是在AI投資週期未來若出現修正,出口動能可能快速降溫。

表、我國出口貨品結構表

值得注意的是,傳統產業仍相對疲弱,顯示本波景氣復甦並非所有產業全面性擴張。

二、投資延續:資本支出支撐中期成長。

企業投資持續擴張,是另一個值得關注的亮點。首季資本形成成長5.2%,創近四季新高,其中資本設備進口年增逾三成,反映企業對未來需求仍具高度信心。

表、我國進口貨品結構表

這波投資主要集中在半導體設備、AI運算基礎建設與高效能運算(HPC)相關領域,顯示企業正積極卡位下一階段產業競爭優勢。這類資本支出具有「長周期特性」,將成為支撐未來數年經濟成長的重要基石。

然而,營建投資略顯疲弱,意味內需傳統產業仍未完全復甦,經濟結構呈現明顯「科技強、傳產弱」的分化格局。

三、消費回溫:財富效果與政策推力共振。

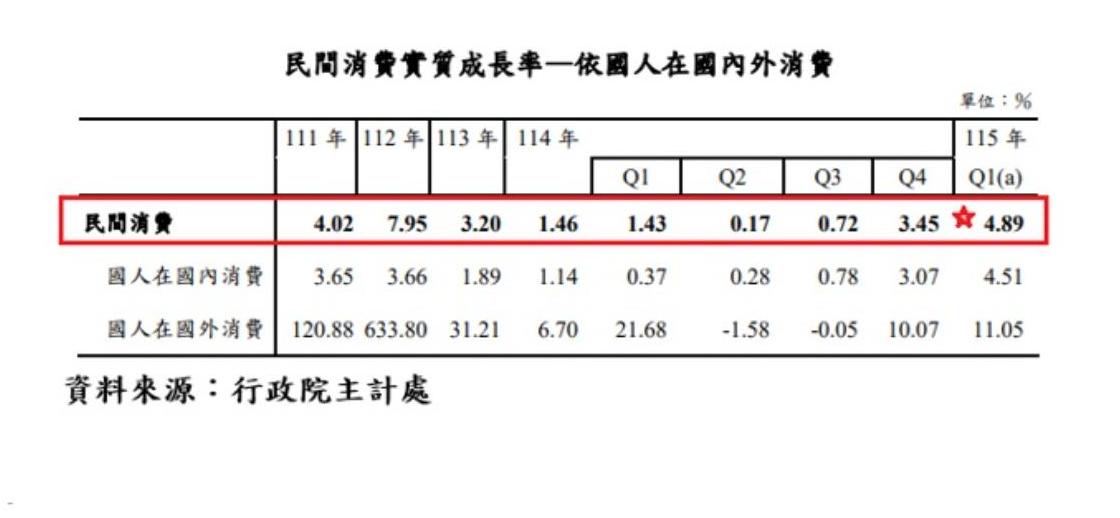

內需方面,民間消費成長4.89%,創近十季新高,顯示景氣熱度已逐步外溢至民間部門。其背後主要來自三大動能:政府普發現金帶動短期消費、股市創高產生財富效果、旅遊與服務業復甦。

其中,「財富效果」尤其關鍵。隨著金融市場活絡,證券與基金交易手續費大幅成長,顯示資金動能正從產業端擴散至金融與消費端。但需留意,部分消費來自政策與資產價格支撐,若未來股市波動加劇或政策退場,消費動能可能轉弱。

四、外部風險:地緣政治與產業集中度。

儘管目前中東戰事尚未對台灣經濟造成明顯衝擊,但潛在風險仍不容忽視。能源價格波動、供應鏈中斷以及全球資金風險偏好轉變,皆可能對出口導向經濟體產生放大效應。

此外,台灣出口高度集中於電子產業,雖享有AI紅利,但也意味產業週期波動將更直接反映在總體經濟與股市表現上。

五、台股投資策略:掌握AI主軸,布局景氣擴散機會。

在此宏觀背景下,台股投資策略仍應聚焦「主軸不變、節奏調整」:

1.核心持股:AI與半導體供應鏈。

AI仍是未來數年最確定的成長趨勢,建議聚焦先進製程、AI伺服器、IC設計、高速傳輸與先進封裝等領域。這類企業具備高毛利與技術門檻,是長線配置核心。

2.中期機會:設備與資本支出受惠股。

隨企業擴大投資,半導體設備、材料與廠務工程相關族群將持續受惠,具備循環成長與訂單能見度優勢。

3. 輪動布局:內需與消費復甦股。

隨景氣擴散,可關注零售、觀光、餐飲與金融服務等內需族群,特別是在財富效果持續的情境下,具備補漲潛力。

4. 風險控管:留意高基期與估值修正

在GDP與股市同步創高下,部分科技股估值已偏高,需提防AI題材過熱引發的回檔風險。建議採取分批布局與動態調整策略。

整體而言,台灣正站在AI驅動的「科技超級週期」浪頭上,第一季13.69%的高成長並非偶然,而是產業競爭力長期累積的結果。即使未來成長回落至個位數,仍屬健康且可持續的擴張。

結構性多頭未變,但波動將加劇。對投資人而言,當前並非單純追逐指數的時代,而是「選股重於選市」的結構性行情。掌握AI主軸、搭配景氣擴散節奏,並嚴控風險,將是穿越高波動市場的關鍵策略。