惠譽信評(Fitch Ratings)在 6 月 16 日的年中更新報告中指出,亞太地區整體信用環境正在惡化,主權與企業部門的展望普遍由「中性」下調至「惡化」,顯示地緣政治不確定性與能源衝擊正逐步侵蝕區域金融穩定。

報告指出,美伊和平協議落實的不確定性、能源價格上漲、經濟成長疲弱以及降息延後,正在加大亞太各國的信用風險。惠譽將區域主權展望由「中性」下調至「惡化」,原因在於能源衝擊推升通膨、融資成本與財政壓力。根據預測,2026 年亞太地區政府債務中位數占 GDP 比例將達到 50.5%,遠高於 2019 年的 37.8%,而超過七成的主權國家仍維持較大的財政赤字。不過,大中華區的主權展望則由「惡化」上調至「中性」,顯示相較其他區域具備更強的韌性。

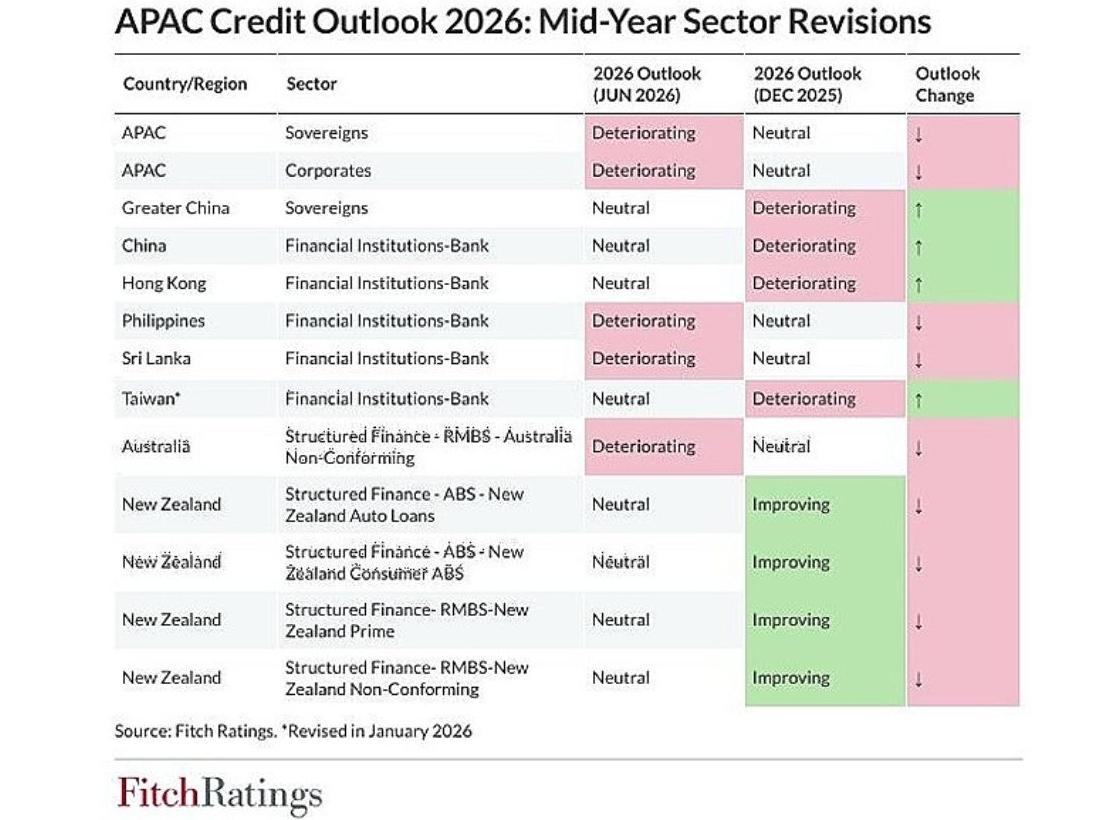

例如台灣、香港、大中華區的金融部門從去年12月的惡化中,調整為中性看待,澳洲的不動產證券由中性下修為惡化中。

在企業部門方面,惠譽同樣將展望由「中性」下調至「惡化」。由於亞太地區高度依賴進口能源,加上通膨壓力可能抑制消費,企業獲利與現金流面臨挑戰。中國房地產相關產業仍深陷結構性低迷,工程與建築業持續下行,房地產開發商的展望也維持在「惡化」。

產業展望呈現分化。科技硬體公司受到消費疲弱拖累,但人工智慧驅動的資料中心需求成為亮點。電信與公用事業則相對穩定,電信業受惠於需求韌性與資本支出下降,公用事業多能將燃料成本轉嫁給消費者,但台灣、韓國與泰國的管制型業者利潤空間受到壓縮。

銀行體系方面,惠譽認為亞太各國銀行展望仍維持「中性」,但國別差異明顯。大中華區銀行系統預期能保持相對穩健,但東南亞與南亞銀行則面臨更大壓力,能源價格上漲與需求疲弱加速推升通膨與信用成本,資產品質與獲利能力比先前預期更具挑戰。

非銀行金融機構(NBFIs)則面臨資金成本上升與通膨壓力,但整體風險仍可控。惠譽指出,這些機構比銀行更容易受到融資波動影響,因此穩定的資金來源與投資人信心至關重要。保險業展望大致穩定,但中國與台灣壽險因利率偏低、股市曝險高與匯率風險未解,仍維持在「惡化」展望。

在結構性金融方面,澳洲非標準不動產證券化(RMBS)展望被下調至「惡化」,原因是非標準借款人對利率與成本上升更為敏感。紐西蘭的結構性金融展望則由「改善」下調至「中性」,反映成本增加與經濟環境不如預期。

惠譽總結指出,亞太地區的信用環境正面臨多重壓力,能源衝擊與地緣政治不確定性是主要推手。雖然部分市場如大中華區展現相對韌性,但整體趨勢顯示,亞太信用環境正在走弱,未來的政策應對與財政調整將決定壓力擴散的程度。