全球金融市場正處於一個總體經濟數據錯綜、政策前景未明的十字路口。美國聯準會(Fed)在新任主席及地緣政治衝突的考驗下,正試圖在「壓制通膨」與「防範經濟衰退」之間取得微細平衡。與此同時,台灣在AI科技浪潮帶動下,基本面與資金面均展現出極強的韌性。

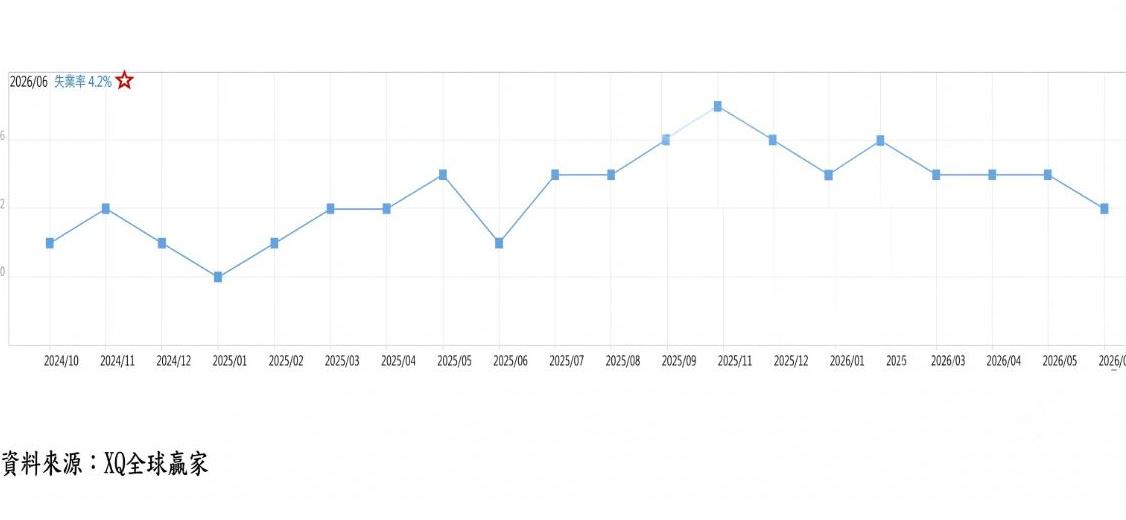

美國勞動市場正在告別過去的過熱狀態。最新公布的6月非農就業人口僅小幅增加5.7萬人,遠低於市場預期,且4月與5月的就業人數亦合計下修7.4萬人,顯示出企業聘雇需求已顯著降溫。儘管6月失業率微幅降至4.2%,但這主要是由於部分勞動力退出職場,而非就業市場實質轉強。在單周初領失業救濟金人數方面,目前維持在21.5萬人的歷史相對低檔,顯示雖然聘雇趨緩,但並未爆發大規模裁員潮。

圖、美國每月新增非農業就業人口數

圖、美國失業率

然而,真正拖累聯準會降息步伐的是頑強的通膨壓力。受先前中東地緣政治衝突、美伊戰爭爆發以及關稅政策影響,國際油價一度大漲並推升能源成本,導致5月個人消費支出物價指數(PCE)年增率飆升至4.1%,創下近三年新高;扣除食品與能源的核心PCE年增率也來到3.4%。幸而隨著6月傳出荷姆茲海峽重新開放的預期,國際油價有所回落,這波通膨飆升或許已見頂。

圖、布蘭特原油周K線

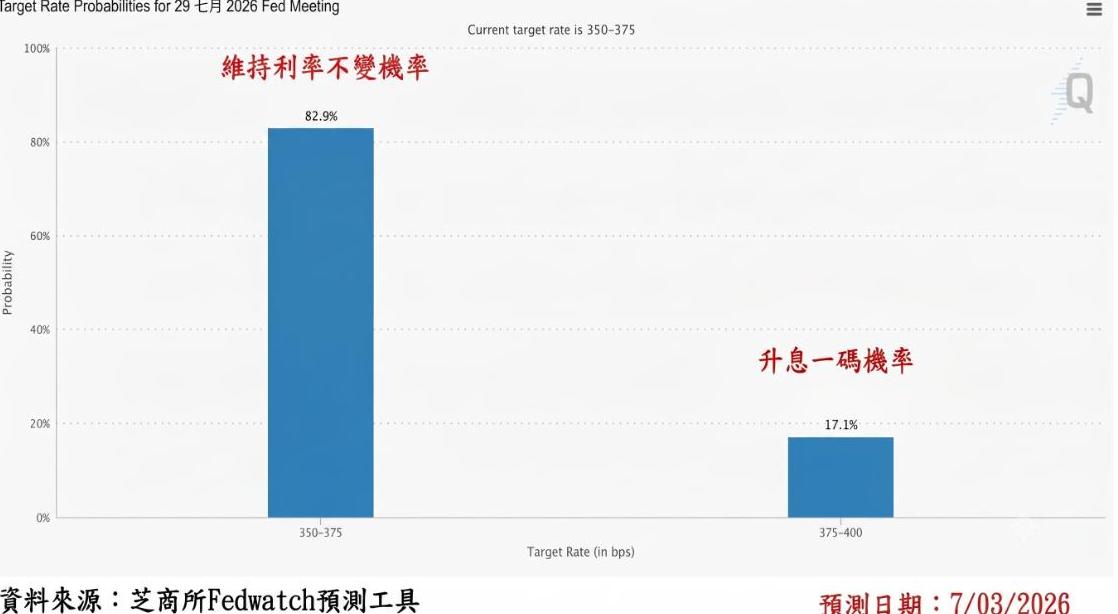

這套複雜的經濟組合拳直接左右了市場對利率的預期。根據芝商所FedWatch工具的最新數據,7月聯邦公開市場利率決策會議FOMC維持現行利率(3.50%至3.75%)的機率高達82.9%,市場幾乎篤定聯準會短期內將按兵不動。

圖、芝商所FedWatch工具預測2026年7月聯邦基金利率

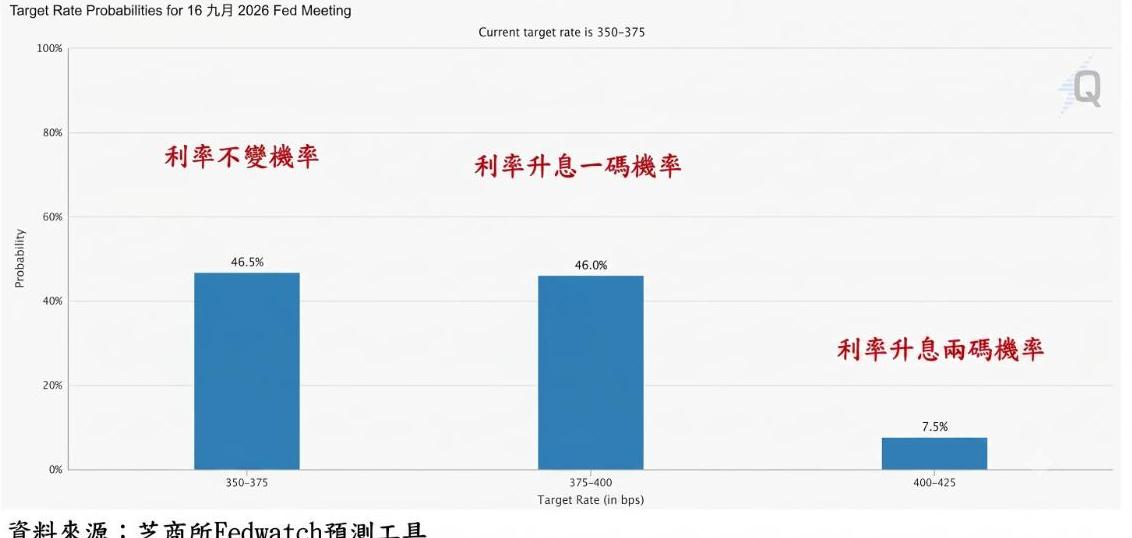

9月份美國聯邦基金利率維持利率不變與升息一碼的機率則呈現約各半的拉鋸狀態。這意味著「利率維持在高檔更久」(Higher for longer)的限制性政策短期內不會動搖。

圖、芝商所FedWatch工具預測2026年9月聯邦基金利率

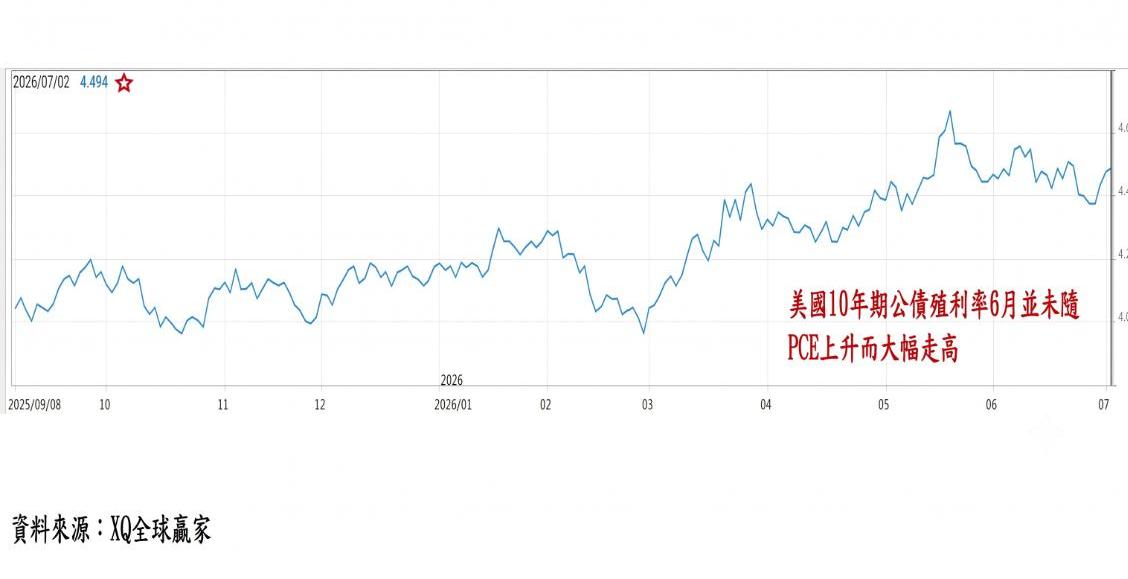

對美股而言,這種環境壓抑了高估值科技股的本益比擴張,使市場轉向檢視企業的實質獲利。但對台股而言,只要美債殖利率並未失控飆高,利差因素對外資匯出的壓力就相對可控。

圖、美國10年期公債殖利率

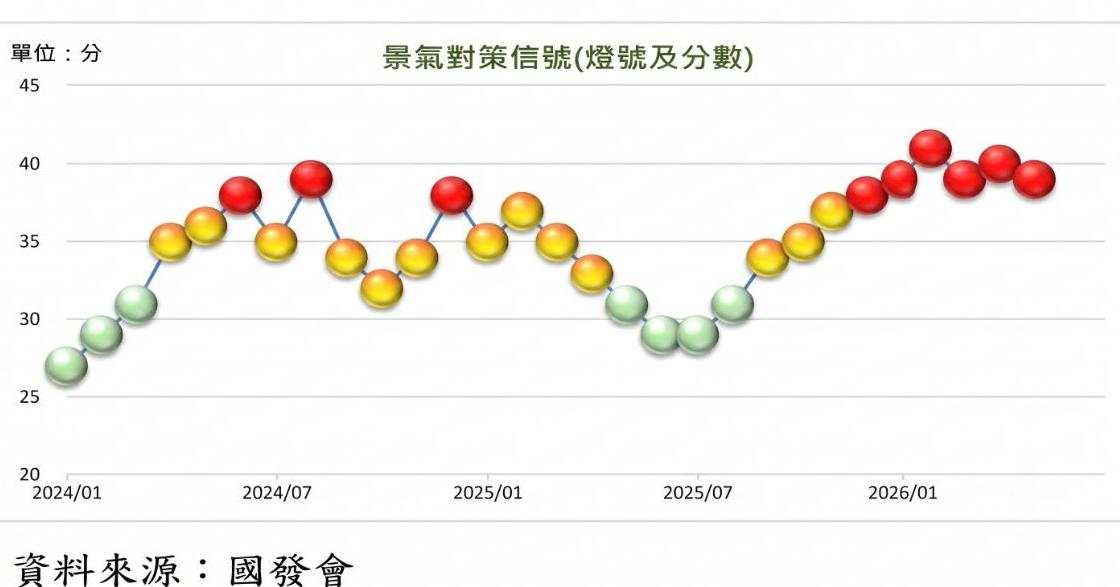

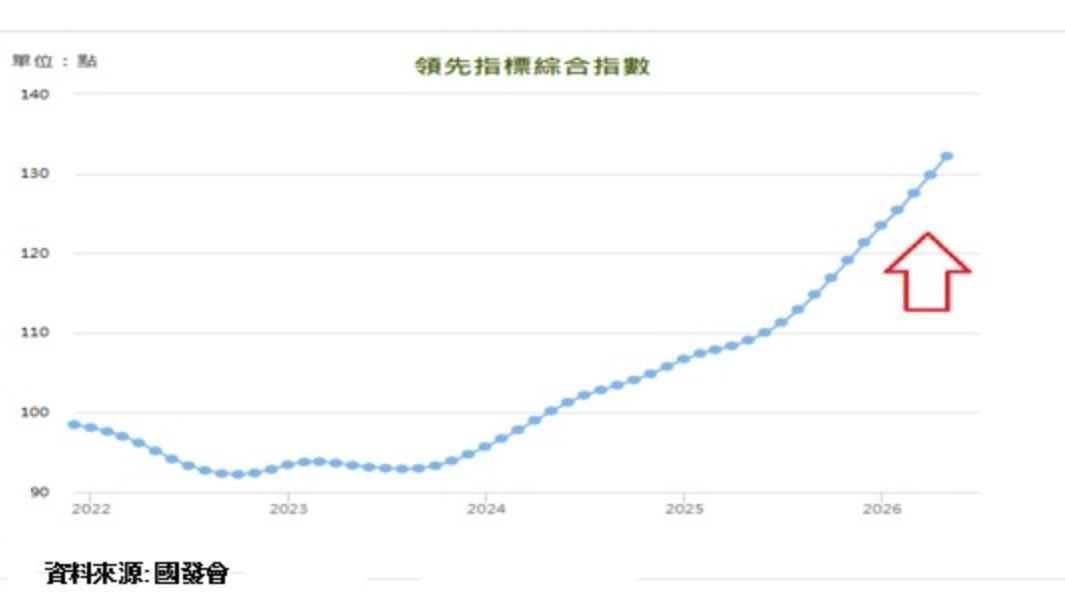

台灣資金量能充沛,景氣對策信號連六紅燈。台灣的經濟與資金基本面顯得極為強勁。國家發展委員會公布的5月景氣對策信號綜合判斷分數為39分,雖然較上月微減1分,但燈號續呈代表景氣熱絡的「紅燈」,且已達成連續六個月亮出紅燈的輝煌紀錄。此外,不含趨勢的領先指標綜合分數達103.81,較上月上升0.55%,呈連續10個月上升,累計升幅達5.05%,預示著下半年台灣經濟動能依然審慎樂觀。

圖、台灣景氣對策信號與分數

圖、經濟景氣領先指標綜合分數

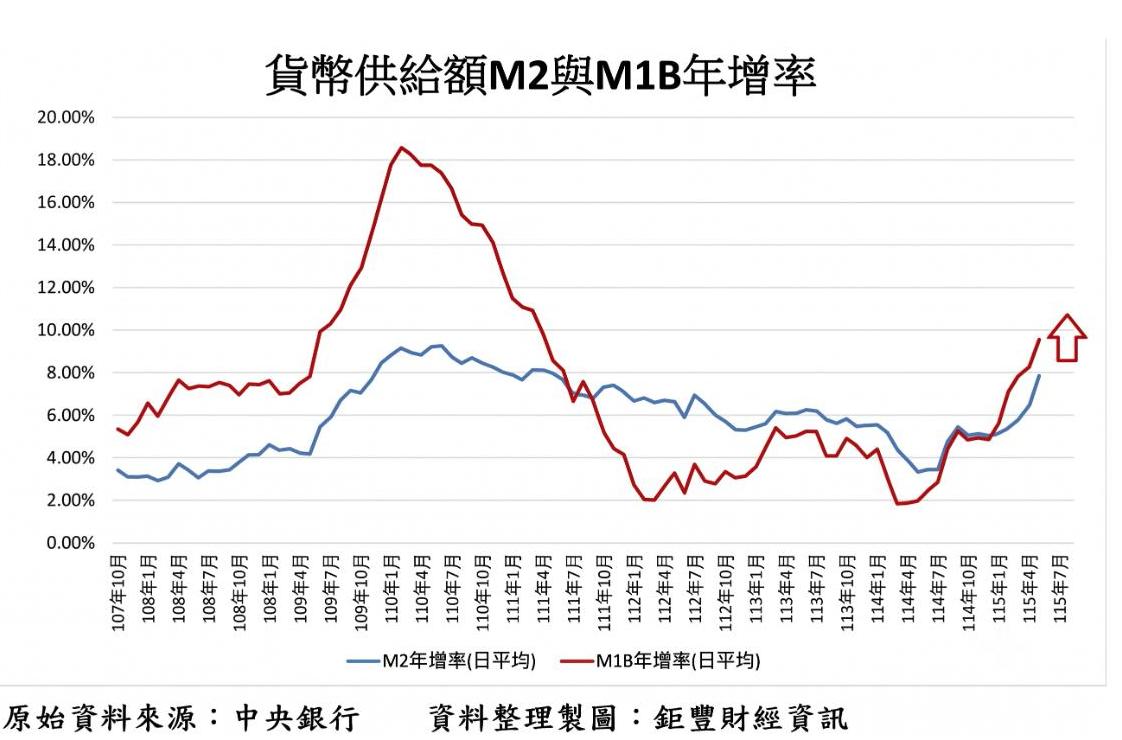

在資金面上,台股更是擁有無比強大的銀彈支撐。央行公布的5月貨幣供給額總計數中,M1B(包含現金與活期性存款)日平均值年增率擴大至9.56%,高於M2(廣義貨幣供給)的7.83%年增率。M1B年增率超越M2年增率1.73個百分點,呈現出資金「黃金交叉」的格局,且這已是連續第5個月黃金交叉,象徵定存資金持續流向活期帳戶,隨時準備投入股市。

圖、貨幣供給額年增率

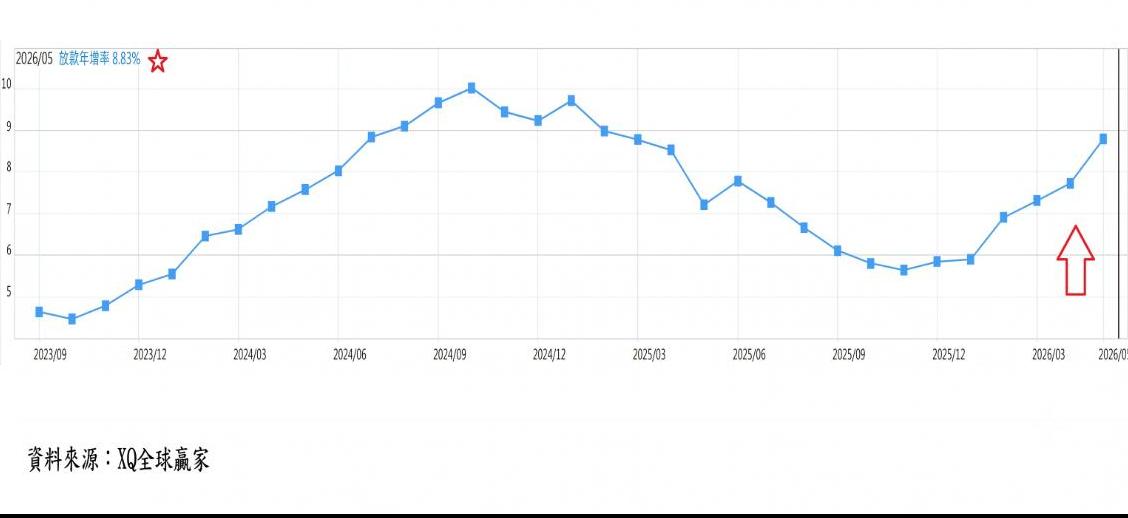

從存款結構與信用擴張來看,股市賺錢效應引發的資金移轉非常顯著。隨著上市櫃公司獲利大增與台股頻創新高,5月證券劃撥存款餘額飆升至4.5兆新台幣的歷史新高。這群源源不絕的內資散戶與大戶資金,形成了台股最強大的下檔買盤力道。同時,受惠於AI半導體產業蓬勃發展,企業積極擴大資本支出、進口半導體設備,帶動民間投資授信需求上升,放款與投資年增率顯著推升,這進一步證實了本次的資金潮具有實質的產業基本面背書,而非純粹的投機泡沫。

圖、台灣放款年增率

綜合美、台兩地的金融現況,美股在就業市場降溫、通膨見頂回落的預期下,雖然短期受制於聯準會的鷹派論調而呈現震盪,但大幅向下失速的風險極低,呈現「時間換取空間」的區間盤整格局。台股則在外銷訂單暢旺、景氣燈號連六紅,以及證券劃撥餘額續創歷史新高的內資瘋狗浪推升下,表現明顯強於全球科技股。只要AI伺服器與邊緣運算等硬體規格升級的實質需求不墜,台股的資金面與基本面雙引擎就不會熄火。

面對當前「國際股市高檔震盪、國內資金充沛」的宏觀環境,建議投資人採取「資產動態平衡、核心配置聚焦龍頭」的穩健投資策略。

台股部分:由於活期存款與劃撥餘額處於歷史巔峰,台股具備極強的驚人韌性。建議以台灣最具全球競爭力的半導體權值股、AI伺服器核心供應鏈作為核心持股。若遇美股震盪引發外資短線調節、大盤回檔至季線附近時,皆是長線資金分批逢低布局的良機。此外,上市櫃公司獲利豐厚,具備穩定配息能力的優質高股息標的,亦可作為資產配置的防禦核心。

美股與全球資產部分: 鑑於聯準會降息路徑遞延且利率維持在高檔,建議資產配置中保留適當比例的美元高利定存或中短期美國公債,以鎖定目前優渥的無風險收益,並作為防範地緣政治突發風險的護城河。在美股配置上,應避開缺乏實質獲利支撐的高估值中小型投機股,轉向擁抱現金流充沛、技術壟斷性高的巨型科技龍頭,或受惠於經濟具備韌性的高質量價值股。

總結而言,未來的投資主旋律在於「耐心與紀律」。在通膨降溫的最後一哩路中,市場波動勢所難免。然而,台灣景氣指標與資金供需的結構性持續走強,提供了多頭趨勢最好的底氣。掌握流動性黃金交叉的脈絡,順應AI產業的長線巨浪,方能在本輪繁榮週期中立於不敗之地。