身為老交易員的我總喜歡話當年,於1997年2月15日,由WTO成員國(全球通信流量超過95%)所共同簽定之「貿易服務總協定第四議定書」(Fourth Protocol of the General Agreement on Trade in Services),亦稱之為「基本電信協定」(Agreement on Basic Telecommunications Protocol),於1998年正式生效,此電信服務貿易多邊協定之達成,奠定了新世紀國際化電信服務之發展圭臬。

近20年台股股王都與「手機」有關

1998年可說是「無線通訊」起飛的元年,從此手機開始大量進入人類生活,而從1999年開始至今,台股歷經了網路泡沫(2000~2001年)、金融海嘯(2008~2009年),股市中的主流產業或有輪替消長,但手機(包含其週邊的零組元件)產業是唯一歷經20年屹立不搖的投資主流,歷任股王、股后如禾伸堂、宏達電、聯發科、大立光以及台股的中流砥柱-台積電都是屬於這個產業的一環。

手機(特別是2004年以後的智慧型手機)需要大量的高階被動元件MLCC(陶瓷基層電容),而鈀金屬又是MLCC的主要原料, 1997年年底的鈀金屬價格為每盎司200美元,20年來除了兩度受到金融風暴而有回檔以外,在強勁的產業需求帶動下,今年11月18日報價站上每盎司1000美元的天價,這是20年來價格大漲五倍的長期大多頭。

除了鈀金,其他貴金屬也悄悄起漲

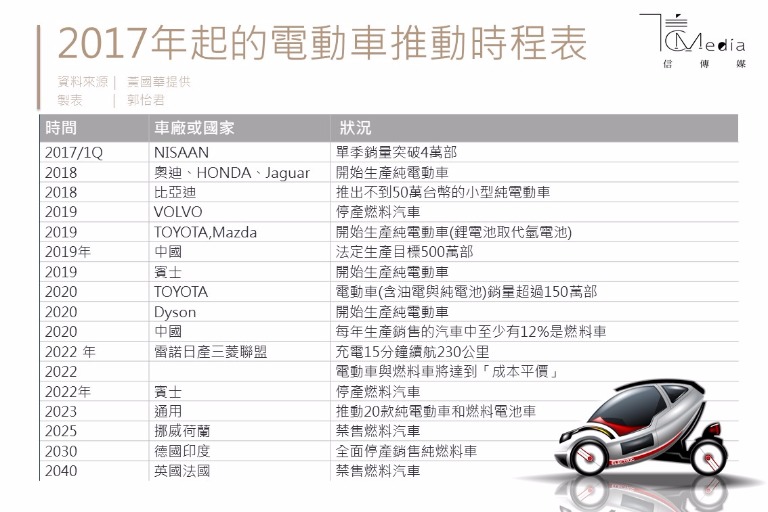

除了運用在手機等消費性電子的鈀金屬外,從2016年起,幾個以往不太起眼的基本金屬的價格已經悄悄地起漲,漲勢之快之凶宛如當年起漲的鈀金屬:(如下表)

從上表的統計來看,鈷、鋅、鉛、鎳、鋰,除了鎳跟鉛以外,其他的基本金屬這兩年以來大漲幅度都超過一倍以上,這些金屬雖然各自有不同的產業用途,但它們在產業運用卻有個共同點,那就是-電動車的電池材料。

從產業的角度來看,電動車大致分為兩種-油電混合車與純電動車,前者開始大量量產的時間在2014年,後者是從2016年開始量產,雖然到目前為止,電動車的銷量站全體汽車的比重仍然不高(2.25%、2016年數據),但這個數據絕對會逐年提升。

到了2019年,電動車佔全球汽車銷量有機會突破5%,其中推動不遺餘力的中國市場,到了2020年,電動新能源車的佔比會突破12%(根據中國「乘用車企業平均燃料消耗量與新能源汽車積分並行管理辦法」規定的最低法定下限)。

手機之後的二十年主流產業呼之欲出

電動車在2017年以前或許還可以列為「有夢最美希望相隨」的產業,但在2017年7月,VOLVO開出「2019年起停售燃料汽車」的第一槍,以及幾個國家陸續立法通過「燃料車的末日條款之後」,電動車再也不是遙不可及的明日之夢,而是在可預見的十幾年內逐步取代傳統燃料汽車,全車的車主在「下一次換車」時,電動車可能就會列為「必須嚴肅考慮」的選項了。

從鈷、鋅、鉛、鎳、鋰等金屬價格的飆漲,到電動車未來的推展時程,對照手機通訊產業與鈀金屬的20年黃金歲月,投資人不得不嚴肅地面對另一個可以取代「另一個20年黃金產業」的電動車的投資議題了。