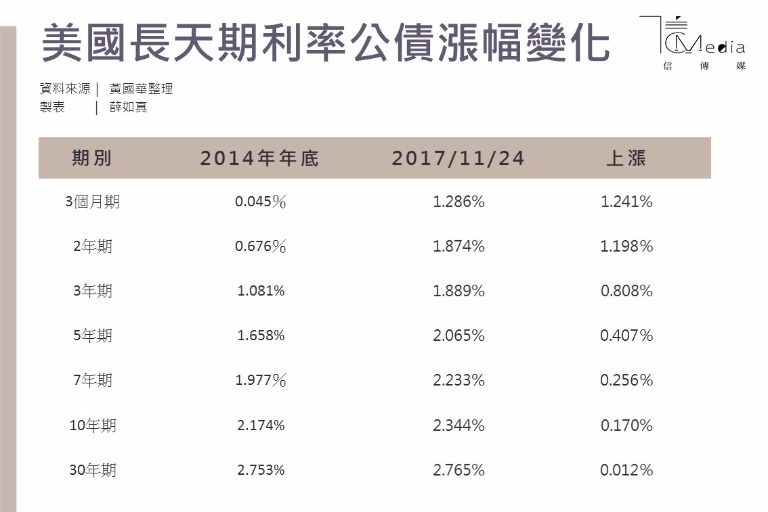

美國FED自從2015年開始引導利率上揚至今,不管是用口頭勸說、提高利率或者是實際回收QE,三年以來出現一件FED自己也始料未及的現象,那就是短期利率應聲大幅上升。

美國3個月期國庫券利率從2014年年底的0.045%上漲至2017年11月底的1.286%,就殖利率而言漲了1.241%,然而長天期公債的利率的漲幅卻相對低上許多,也就是越長天期的利率,上揚的幅度越低,請見下表:

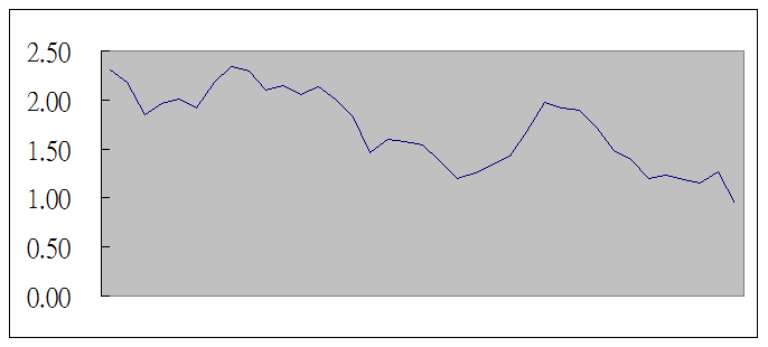

為了讓讀者方便認清這個事實,我把美國公債利差(10年期-3個月期)的圖畫出來如下,以下為2014年底至2017年11月底美國公債利差(10年期利率減3個月期利率):

原本的利差都在2%以上,但到了2016年就已經跌破2%,然而到的2017年11月,長短期利差已經跌破1%,只剩下不到0.9%,當然距離零利差或負利差還有一小段,但以2017年以來美國三個月期利率快速拉升的態勢,出現零利差乃至於負利差的機率絕對不能說沒有,會不會出現?什麼時候出現?我並非神仙,無法也沒有必要去預測,但重要的是,要了解負利差(又稱逆殖利率曲線或稱利率倒掛)對金融市場有什麼影響?股市投資人一但面對負利差時又該如何面對?

負利差是金融市場崩盤前兆?

利差對金融市場的影響有:

一、降低商業銀行對於企業長期資本投資的放款誘因

二、誘導企業用短期融通來支應長期需求

三、意味著最為敏感的債券市場參與者對未來景氣的極度悲觀。

四、會誘使許多長期資金需求者的「過度融資」

五、會讓政府當局(如央行)的貨幣政策大打折扣,甚至完全失靈。

六、市場參與者根本完全不理會金融市場的時間風險

用白話文來解釋就是,一但出現負利差,接下來就會出現金融市場的大泡沫,泡沫破滅所引發的金融危機都是大型的,不是那種小跌回檔就可以交代。

經濟學者對於負利差的研究不少,但始終糾結在「到底是負利差引起大泡沫?還是金融泡沫的形成而出現負利差?」這種因果關係的爭辯就留給學者去研究,投資人更應該關心的是,一但出現負利差後,股市是如何變化?投資人該如何因應?

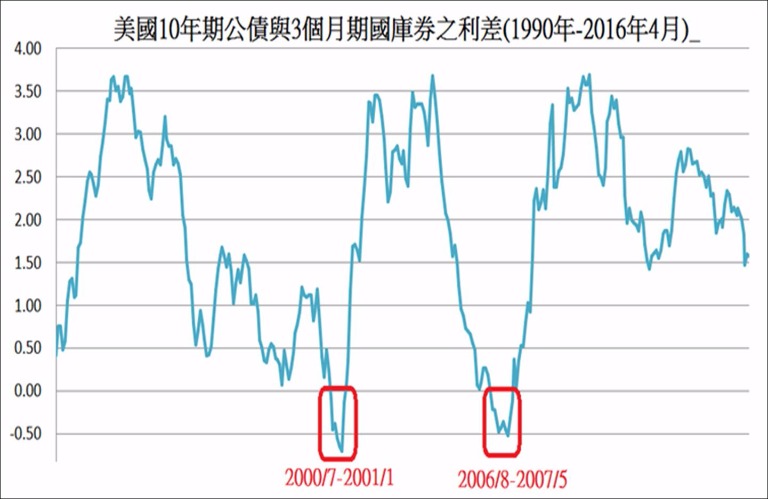

過去二十多年來一共出現三次負利差,2000年4月那次,剛好美股與台股的高點相符,而1989年與2006年那兩次,負利差出現後,不論是台股還是美股,都還繼續漲了一小段時間(大約是7~14個月)。

讓投資人感到疑惑的是,三次負利差出現後,股市有兩次還繼續出現末升段,但卻有一次的時間點和股市高點相符(2000年那一次),但共同點就是,不管高點出現在當下還是幾個月後,接下來的空頭市場都相當可怕,以台股而言少則下跌60%甚至還出現重挫80%(1990年那次)。負利差或利差極度縮小,對於金融市場的傷害都相當大。

負利差之後的空頭市場至少回檔超過六成

接著讓我們來分辨兩種負利差,1989年與2006年那次的泡沫出現在房地產,而2000年那次的泡沫則出現在股市本身,雖然樣本數不夠多,但也許可以得到一個結論:

如果是因為房地產泡沫所引發的負利差(1989與2006年那兩次),因為股市本身並沒有太大的泡沫,所以股市還可以苟延殘喘幾個月,但如果是股市本身出現的泡沫而帶出的負利差,一但出現負利差,自然就是股市的高點所在。

假設未來會出現負利差,很明顯的是,這次並非由房地產大漲所引發資金扭曲,過去幾年房市的表現比起股市遜色相當多,所以如果未來發生了所謂的負利差,我認為泡沫應該是出現在股市本身,畢竟這波股市多頭從2009年至今已經走了9年,全球股市指數累積了相當巨大的漲幅。

未來如果出現負利差,震央將會在走了9年多頭的股市

但投資人也無須杞人憂天,利差縮小不一定會走到「負利差」的絕境,史上也有好幾回,利差只走跌到0.5~0.6%就打住,而沒有引發巨大風暴,反正等到負利差真正出現之後再來改變投資方向,當然,投資人得密切觀察美國利率的變化。

FED該如何避免負利差的出現呢?

1、要嘛乾脆宣布不再調高利率

2、或者改變QE縮表政策,改成賣出長天期債券買進短天期債券,引導長期利率上揚短期利率下跌,把利差控制在一定的水準。

會不會作就端視新的FED主席的智慧了。