健保財務去年出現短絀,讓外界擔心,被稱為「世界最好用」的台灣健保是否做不下去了?根據健保署統計,106年度的保費總收入為5734億元,支出為5991億元,扣除其他經費來源後,收支短絀約為88億元。

健保署署長李伯璋曾表示,健保還可以撐到民國111年,目前沒有破產風險。而健保署今天(20日)公布民國106年的補充保費收入,總計約447億元,較105年增加4億元。

2021健保保費將調漲?

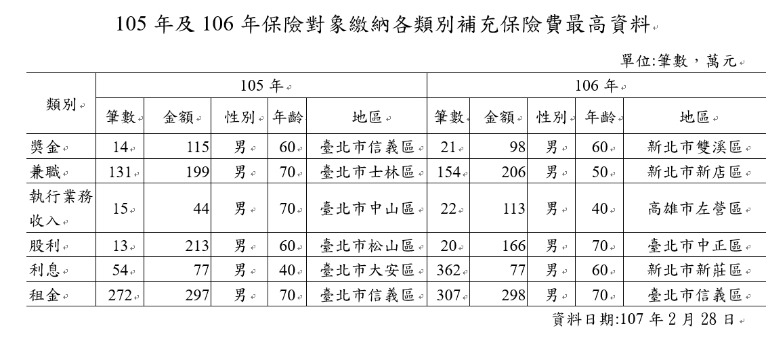

二代健保中的補充保費制度,一改過去僅根據個人薪資所得收費的制度,讓有額外資本所得的保戶多繳保費,進而增進公平性。二代健保自102年開始實施,當時引發軒然大波,但就成效來看,每年補充保費的收繳金額均在400億元以上,有效擴大費基,對健保收入來源不無小補。

不過,雖然這些包租公、兼職王、獨立董事的補充保費,對健保收入有些許貢獻,但仍未解決健保面臨破產危機的窘境。健保署科長李春娥說明,今年度(107年)的健保依然可能出現赤字,但負成長的數字應會較去年降低。健保署表示,目前健保的安全準備金大約還有2386億,在沒有健保收入的情況下,還得以支應近5個月。不過,依此情況推估,目前健保費率不會有所變動,估計在民國110年便會調高費率。

醫改會:說好的家戶所得制呢

對此,醫改會副執行長朱顯光認為,健保署與其公布繳納補充保費第一名的金額、年齡等等資料,不如趕緊和主管機關衛福部與轄下單位商談「說好的三代健保,到底去哪了?」

根據健保署的報告,106年預計收取的補充保費為460億元,但今年僅收取到447億元。朱顯光認為,健保署實際所收到的金額和預估的數額相比,都有所短少,雖每年呈現成長趨勢,卻比不上支出的成長。

先前衛福部曾研議將保費收取基準,由個人薪資所得制改為家戶總所得制,且計入綜合所得稅各類所得,可有效擴大保費基礎。對此,朱顯光質疑,自蔡政府上任、再到新任衛福部長陳時中就任,喊了很久的三代健保卻遲遲不見蹤影,家戶總所得制也遙遙無期。

他也擔憂,先前陳時中承諾今年推動,但今年是選舉年,恐又再度跳票。朱顯光表示,這不僅只是表面上的健保財務漏洞問題,更深層的是,健保沒了經費,該如何推動台灣新藥、新技術的研發及發展?而從人才面來看,衛福部預計將在民國108年將醫師納入《勞基法》保障,估計將增加42億元的健保支出,朱顯光擔心,屆時健保經費不足,可能將成為此政策再度遞延的藉口。

台大教授:只會漲價沒有用

雖家戶總所得制能擴大稅基,讓健保制度能夠延年益壽。但前台大醫院副院長、現台大醫學院教授王明鉅認為,健保署、衛福部、國健署從頭到尾都搞錯方向,本末倒置。

「要漲價大家都會,但沒看到根本問題,收再多錢有什麼用?」王明鉅強調,即便改為家戶總所得制,但國人的就醫習慣、預防保健觀念不改,就算稅基增加、保費收入變多,也只是暫時將財務黑洞填起來,往後高齡人口逐年上升,重病比例也提高,洞還是一樣會破。

馬政府時代,由於健保的安全預備金達到2000億元基準,因而調降健保一般及補充保費費率。王明鉅認為,當時由於補充保費暴增,就直接調降費率,是不夠深謀遠慮的做法。他直言,「馬政府已經帶著鋼盔為健保收了一堆錢,結果還是只會一直花、走老路」,王明鉅表示,應該要拿當時多出來的錢,回頭做前端的預防保健,而不是拿台灣醫療環境的長期問題開玩笑。

王明鉅說,若政府相關單位願從頭做起,加強最前端的預防保健,可以有效讓「小病不成大病」,疫苗、健檢就是最好的例子,而不是從後端、年年想如何調漲健保保費去彌補財務黑洞。長久下來,不只國民健康守不住,台灣的醫療技術、環境也無法提升,每年都要向美國、歐盟、日本等國家買藥品、設備,讓國家財富外流。

從這個觀點來看,王明鉅認為,「若健保保費調漲幅度能年年降低,也算是做功德了」。