最近深澳事件,一時之間「台灣不要核電也不要煤電乾脆用愛發電」的言論又起,其實去年以來「又熱又病又髒的黑暗未來」、「非核家園、火力全開」、「815全台大停電背後,潛藏你不知道的供電危機」,報章雜誌斗大的標題,就已經描繪出2017年因「815全台大停電」、「中南部空污危機」、「中油第三接收站對觀塘藻礁的衝擊」等事件,所導致當前能源轉型政策推動上,所遭逢的「以煤易核」、「電價飆漲」、「缺電危機」、「沒有生態的非核家園」等四大質疑。

上述質疑,到今天的深澳事件達到高峰,無論以上言論的用意是什麼?這些都在在透露出,建構能源轉型社會論述時,應該審慎應對的議題。

真的是沒核能就沒藍天?

在2017年底空污議題討論時,很多的論點都聚焦在現行非核家園的能源轉型政策方向下,是否會導致空氣污染物排放量的增加。

且在去年年底COP23舉辦期間,英國、加拿大領銜成立「棄用燃煤發電聯盟」(Powering Past Coal Alliance),共計有34個國家與州政府,承諾將加速淘汰燃煤發電(Government of Canada, 2017)。在此國際趨勢下,台灣在能源轉型政策中,不僅須需達成已經法定的2025年非核家園目標,同時更須大幅度的削減燃煤發電需求。

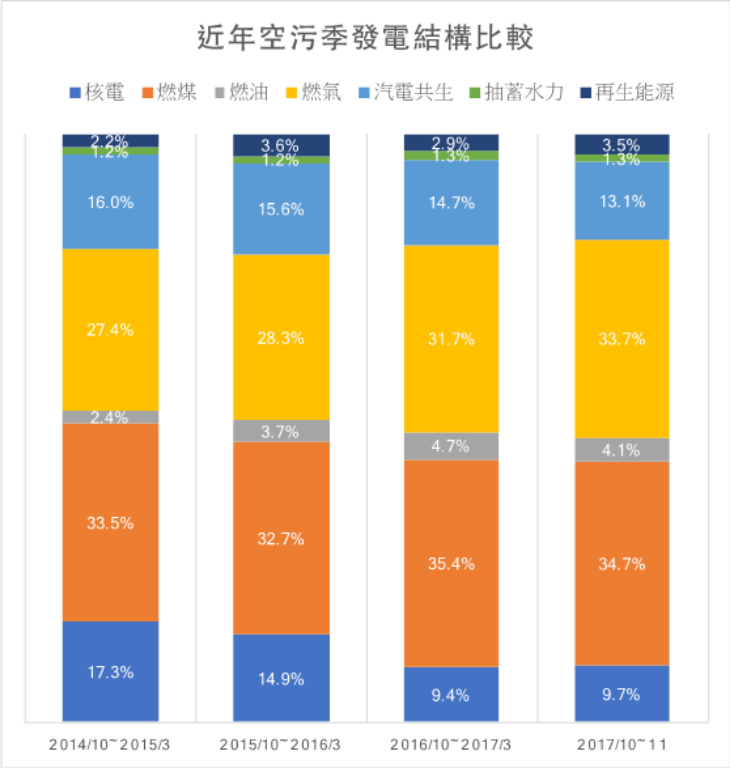

這幾年每當出現空污爭議時,就會有人說這是因為核一廠1號機以及核二2號機無法重啟所造成。這篇研究剛好彙整了2014年以來,近四年空污季(10月至隔年3月)時的發電結構變化。

由於停機的緣故,空污季時核電佔比較過往的15%以上,降至10%以下,但此削減的缺口,並不是全由燃煤火力電廠填補。與2014年相比,目前空污季中燃煤火力的佔比由33.5%增加至34.7%左右,而另一方面,燃氣機組佔比則由27.4%增加至33.7%,所以由此趨勢分析可知,現行主要採用燃氣機組因應核電機組停機時的發電缺口,比燃煤機組增加的比例高,可減輕對空污的影響。

節能才能廢核又止肺咳

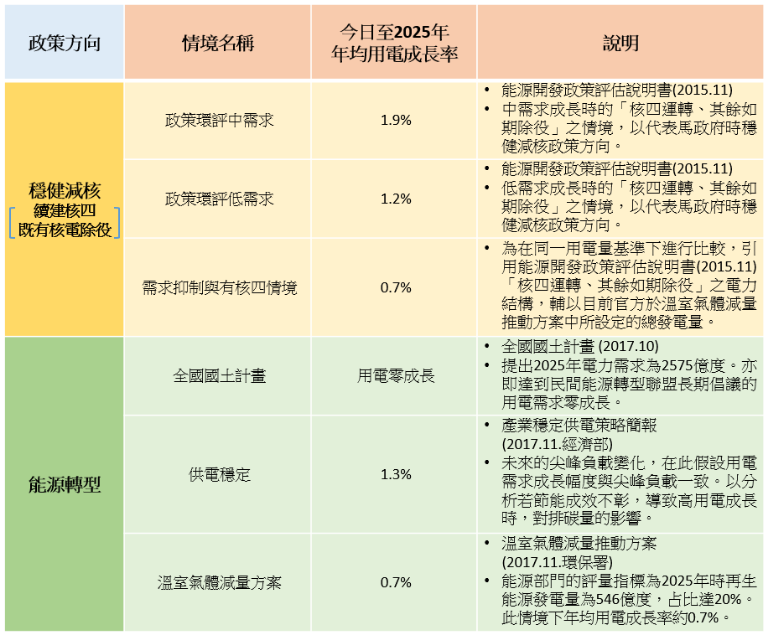

為了分析現行的能源轉型政策對於減碳目標以及空污改善的影響,在此以經濟部能源局於2015年11月提出的能源開發政策評估說明書(初稿)中所提出的「穩健減核」情境為比較基礎,以分析其與當前以非核家園為導向的能源轉型政策情境下,其於2020年以及2025年發電結構的差異。

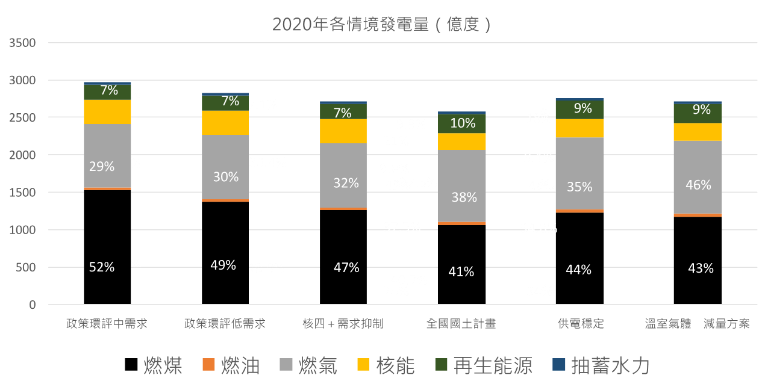

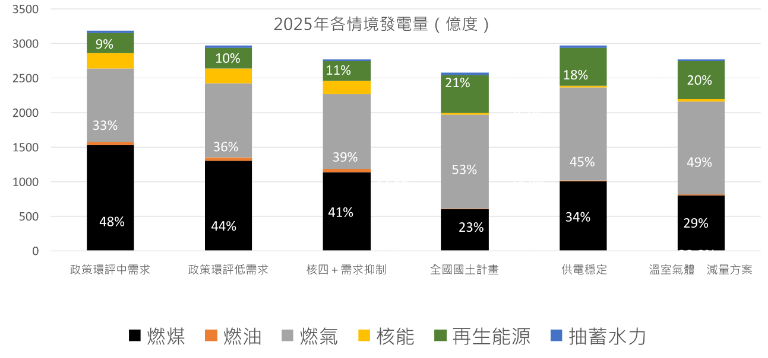

本分析中設計六個情境(表1),以分析核四有無、用電成長率以及能源轉型強度下的2020年與2025年的電源結構變化,進而估算電力系統的二氧化碳排放量。依據其能源開發政策評估說明書情境,在興建核四情境下,2020年燃煤發電佔比在47%~52%之間,2025年則在41%~48%之間。

然而,能源轉型政策方向下,2020年時,燃煤發電佔比則為41%~44%之間,而2025年時則可降至30%以下。且若可積極推動節能,達到全國國土計畫中所設定的用電需求零成長之目標,則2025年的燃煤佔比更可降至23%。反觀若未能抑制用電需求成長,導致年均用電量成長幅度達1.3%時,則2025年時不僅再生能源佔比僅能達到18%,燃煤佔比亦無法降至30%以下。

本研究中依據上述結構變化,引用台灣2050能源供需情境模擬器(Taiwan 2050 Calculator)的排放係數(工研院,2013),估算各情境下2020年與2025年電力系統的二氧化碳排放量以及空氣污染排放量之差異。[註1]

註解:(1)由於本研究中無法再細分至不同壽齡的機組,各引用臺灣2050能源供需情境模擬器提供排放係數,燃煤發電排放係數上,則引用超臨界機組之排放係數,已反映優先削減老舊機組之趨勢。燃氣發電上,則引用新機組發電量,已反映未來將新增大量燃氣機組之趨勢。而本次考量的空氣污染物為PM2.5、SO2、NOx,並引用莊秉潔教授研究,將個別污染物排放量彙整為PM2.5排放當量。

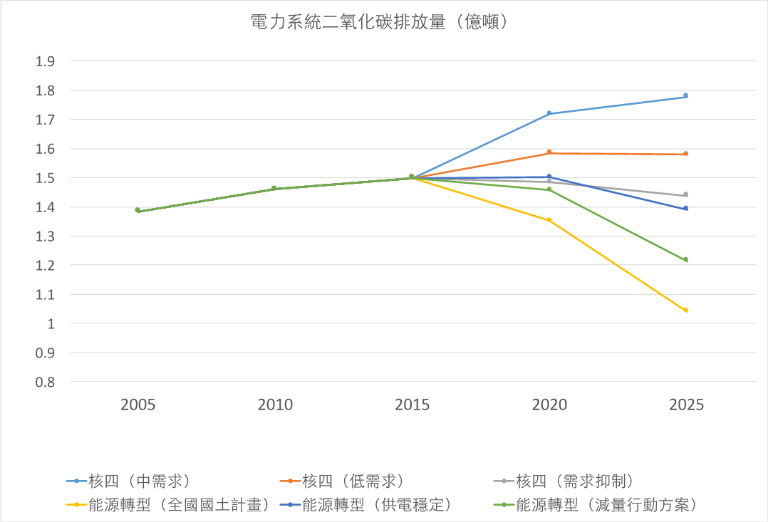

如下頁圖4所示,在相近的電力需求成長率時,現行能源轉型政策方向下,2020年與2025年時排放量均較「穩健減核」的情境時為低。

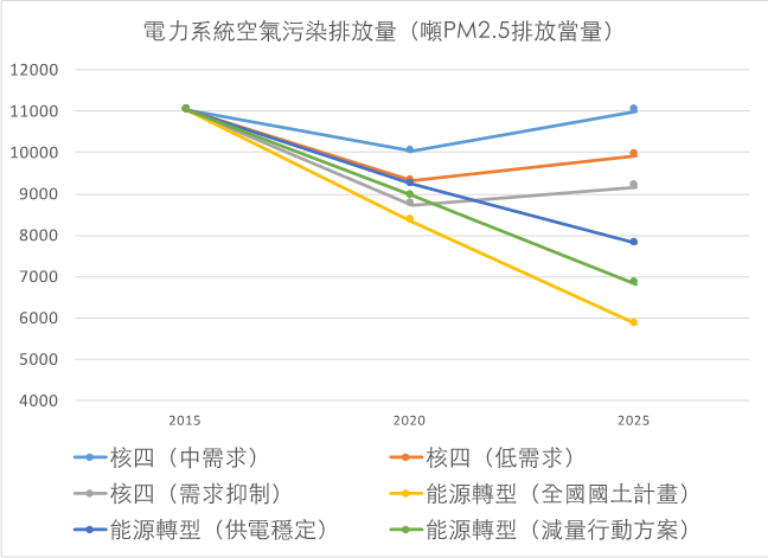

同樣的,在空氣污染物排放量上,如圖5所示,在相近的電力需求成長率時,現行能源轉型政策方向下,除了2020年時,「減量行動方案」情境的空氣污染物排放量會較「核四與需求抑制」情境為高以外, 2025年時整體能源轉型政策下,其空污排放量均較「穩健減核」的情境時為低。

綜合前述分析,顯示出相較於過往的「穩健減核」的政策規劃,目前所規劃的藉由加速再生能源發展及擴大天然氣佔比的能源轉型方向,是可兼顧非核家園、低碳社會以及確保公共健康的三重目標。然而影響台灣減煤與減碳的關鍵要素,在於節能政策的推動成效。

只見非核笑,忘了生態哭?

能源轉型的政策方向中,其中一個軸線為擴大燃氣發電佔比,而為達此目標,既需擴增天然氣卸收站,因此中油提出於觀塘工業區興建第三接收站(下稱三接)的規劃。然而其接收預定地處,則有珍稀地景-藻礁,故過往兩年來當地保育團體以及生態學者均疾呼應另覓替代方案,如臺北港。

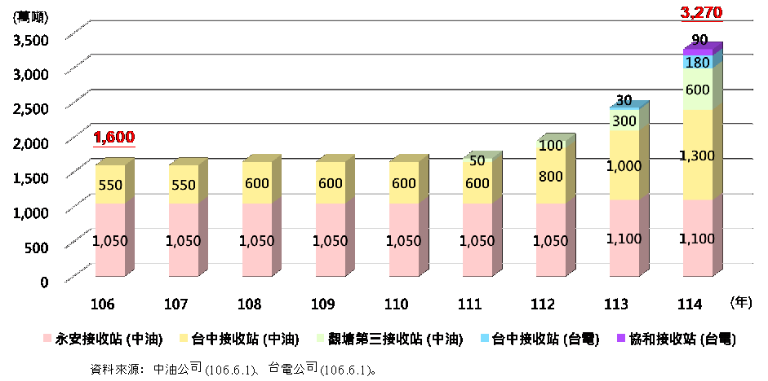

事實上,目前中油以及台電所提出的天然氣擴建計畫,並不僅只有三接(能源局,2017b)。如圖6所示,其尚包括既有接收站擴建、臺中港外接收站以及協和接收站等規劃。

依據能源局估算,2025年燃氣發電量從2017年的931億度增長至1354億度時,總天然氣的需求為2354萬噸。即便以臺北港為替代方案,興建時程有所延後時,2025年天然氣卸收容量仍可達到2670萬公噸,相較於該年的需求量仍高出300萬噸左右。在接收站的卸收能力以外,有關輸氣管限制而影響供氣量穩定的爭議。然考量2025時備用容量率可到20%以上,所以大潭電廠未來夏月尖峰時,並無將其尖峰時刻容量因數要衝到95%以上之需求,可視其供應量調節其發電量。

觀塘三接若改以臺北港為替代方案時,基本上不至於影響2025年的非核家園下燃氣佔比達到50%的目標,但會影響2022年與2023年這兩年間燃氣發電量的增長比例,進而影響其可削減燃煤發電量,影響空污改善進程。所以可以採用浮動式接收站的設置,讓大潭電廠的新機組,在臺北港三接完成前,可有充足的氣源。由此可知臺灣是可於2025年時,在達成非核家園理想下,亦可確保藻礁生態系的健全。

昂貴轉型,加劇能源貧窮?

能源轉型政策上,另一個爭議乃是價格問題。雖然依照歷來民調,臺灣有高比例的民眾願意為了發展再生能源與削減空污接受電價調漲,但於此仍為工商團體於能源轉型議題討論時,屢屢提出的疑慮。故在此嘗試分析在目前的轉型政策下,電價可能的變化趨勢。

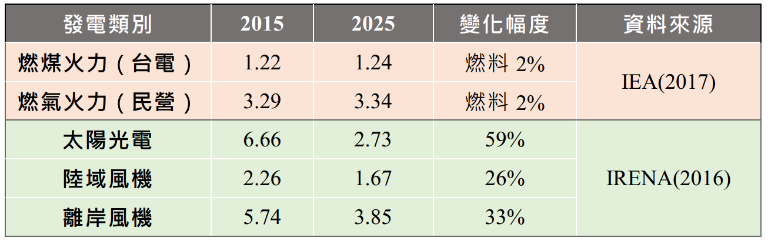

在「20、30、50」的結構下,搭配國際能源總署(IEA)以及國際再生能源總署(IRENA)針對火力電廠燃料成本以及再生能源發電成本的變化趨勢,估算2020年與2025年時的電價變動。

依照此分析結果顯示,在此過程中,2025年的平均電價將約較今增加29.4%,與2008年至2014年七年間的增加幅度相當。若平均以十年期間進行調整,每年漲幅可控制在2.6%左右。

雖然於再生能源成本急速下降以及天然氣價格平穩下,整體能源轉型政策對電價的影響幅度尚較過往電價調漲幅度為低,但為彰顯能源轉型背後的社會公平意涵,未來電價調整時除反應電源結構變化對成本的影響以外,亦應掌握此契機促成電價負擔上的公平性。

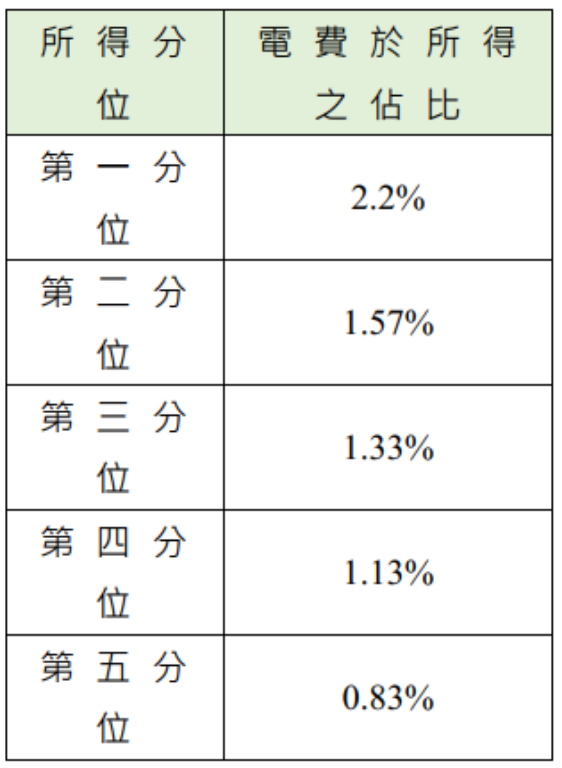

依據2014年家庭收支調查進行分析,臺灣家戶平均電費佔所得的比例約為1.4%,然而若以所得五分位分析計,收入最高的第五分位,其電費佔所得比例僅0.8%,而收入最低的第一分位則達2.2%。顯見目前電費負擔性呈現累退性,為後續改革時著重之處。

另參考李安妮等人(2010)所整理不同家戶所得階層與其能源消費量的關聯性,所得第一分位的戶均用電量較第五分位高出27%。因此若後續進行電價調整時,除依循330度基本費不漲以外,更應就思考不同級距間漲幅的差異化,如700度以上漲幅較500度以下為高等原則,促使電價負擔更為公平。

把握轉型機會之窗

前述雖嘗試破解過去一年在能源轉型政策討論時常見的迷思,然而如同德國全球變遷委員會指出「今日的社會技術政體是奠基在化石燃料之上,藉著燃燒不僅是供給能源,而是同時支撐了經濟、政治、社會等各個系統。」(WBGU, 2011)因此要系統性的推動能源轉型,僅仰賴「宣示2025再生能源佔比提升至20%」與「將綠能建設納入前瞻基礎建設」之中,實為不足,需根本的檢討過往能源治理機制的缺失,強化制度量能,方有助全面轉型。

本文經作者台大風險社會與政策研究中心博士後研究員趙家緯授權轉載