最近元大人壽剛結束一檔網路投保的促銷活動,後來元大的高層在檢視成果時赫然發現,過去在台灣壽險市場不太受到重視的定期壽險,元大卻在網路上賣得出乎預料好,2018年1到3月的結算數字顯示,元大人壽的網路定期壽險銷售件數超越了國泰人壽與南山人壽等傳統大型保險公司,位居全國第一名。據了解,元大人壽小兵立大功的成績讓新進入壽險市場的元大金控高層非常開心,指示要繼續深耕網路投保的定期壽險市場。

台灣人保險的購買行為有兩大特色:第一是國人平均每人在2017年的保費支出高達15.18萬元、平均每人擁有2.5張以上的壽險保單,高居全球第一。但是第二個特色卻是,國人目前平均每張壽險保單的保額只有73萬元,很明顯是繳了很高的保費,卻只有很少的保障。這兩大特性充分反映出台灣人在投保時根本沒有把保險當成保障工具,而是把保單當成理財工具。

元大網路定期壽險,銷售超過國壽

至於為什麼台灣的保險業有這樣的奇特現象?一位資深的保險公司高層表示,主要原因是台灣大多數的保障型保險價錢太貴,導致真正需要保障的年輕人根本買不起,結果保險公司就把保單當成理財商品在賣,透過銀行理專通路賣了很多高保費、低保障的保單給不需要保障的人,搞得許多人壽公司像是投信公司,因此造就了目前的市場亂象。

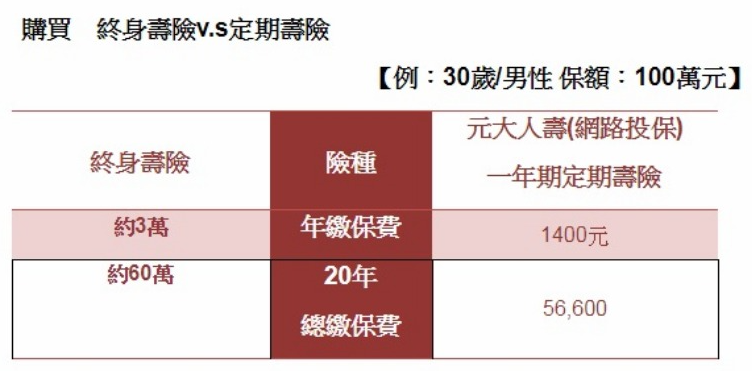

到底台灣的保費有多貴,記者以最簡單也最普遍的「20年期終身壽險」為例,如果一個30歲的年輕男性要投保一百萬元的終身壽險,他大約在20年內要繳57到60萬元的保費,也就是每年的保費接近三萬元,如果這位年輕人想要留給家人多一點保障,買了五百萬元的壽險,他就必須在未來二十年每年繳付14到15萬元的保費,如果再把其他必要的醫療險、傷害險等保費算入,可以想見那是一般年輕人根本無法負擔的天文數字保費。

壽險公司高層分析台灣保費貴的原因主要是兩點:第一是壽險業務員佣金太高,第二則是台灣的利率水準太低。1980、90年代的利率水準大約在10%(甚至更高)這種長年期的保單透過高利率的投資回收可以讓保費變得比較便宜,但是如今台灣的利率環境壽險公司要做出2%利率的保單都越來越困難了,偏偏壽險業務員的佣金還是居高不下,因此轉嫁給消費者的保費越來越貴,稍微年紀大一點的保護恐怕是花了一百萬元買了一百萬的保險。

相似保障,定期壽險保費低

但是記者另外取樣元大人壽的網路定期壽險來試算,同樣一位30歲的年輕男性要投保一百萬的定期壽險保費只要1400元,如果他選擇了元大人壽的「保證續保」服務而連續投保了20年的定期壽險,可以發現他20年的合計保費只需要繳5萬6千多元,只有終身壽險保費的一成不到!

由此看來,元大金控高層看到的現象的確值得壽險業者深思:當網路投保已經越來越方便的時代來臨,為什麼壽險公司不能提供更有利於年輕消費者的保險產品?