5 月的報稅季節來臨,雖然今年報稅新制與往年相比變動不大,但全民仍可以享有免稅額提高的小確幸,除此之外,《納稅者權利保護法》上路則帶來了「基本生活費不課稅」的新措施,租賃所得也新增「公益出租人」一項,扶養多親屬者和房東千萬別忽視了自己的權益。

報稅總體差異不大,但仍有免稅額提高小確幸

由於物價指數的累積上漲達3%,今年報稅時的免稅額和課稅級距都有些許調整,一般個人免稅額由每人8.5萬元調高到8.8萬元,扶養長者的免稅額也從每人12.75萬元調高到13.2萬元;而課稅級距部分,過去納稅人適用5%的稅率的,全年淨所得須在52萬以下,今年則改為54萬以下,另外5級級距的上限也都往上提高了。

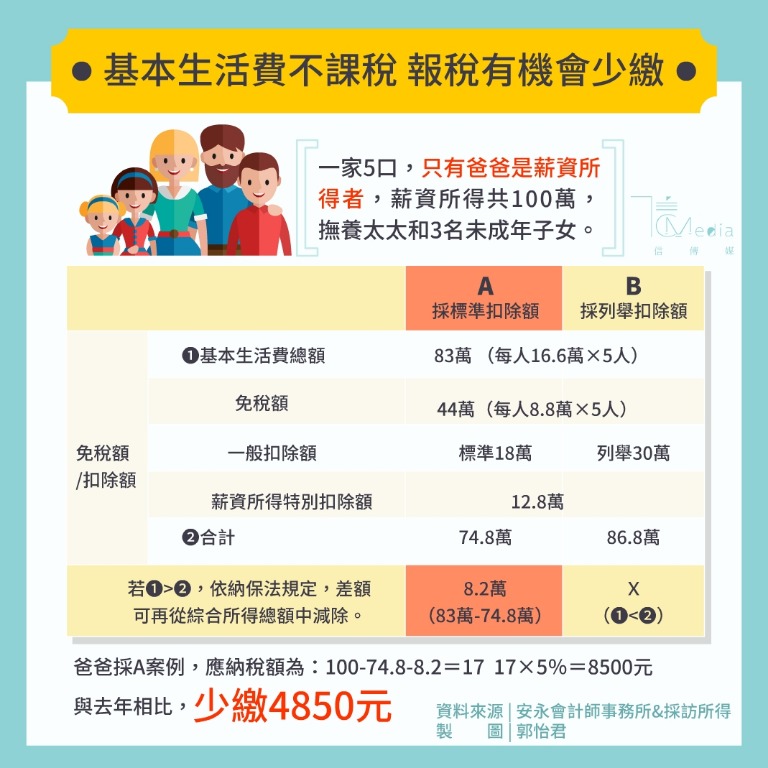

值得注意的是,《納保法》在去年底正式上路,依規定主計總處公布最近一年全國每人可支配所得的中位數60%,所計算出的基本生活所需費用為16.6萬元,換句話說今年報稅時納稅人和受扶養親屬每人都有 16.6 萬元的基本生活費,減去免稅額、標準扣除額(或列舉扣除額)和薪資特別扣除額3項的總合,超出的差額就能再扣除。

基本生活費不課稅,扶養多人者較有機會適用

舉例來說,一家5口中只有爸爸有工作,報稅時共扶養太太和3名未成年子女。此時,這一家5口的基本生活費就是83萬元,另一方面,5人的免稅額是44萬元,再加上夫妻標準扣除額18萬元,以及爸爸本身的薪資特別扣除額12.8萬元,總計為74.8萬元。

由於基本生活費就是83萬元大於3項扣除額的合計數74.8萬元,因此相減過後的差額8.2萬元,就能進一步從綜合所得總額中扣除抵稅。若爸爸年薪為100萬元來計算,適用生活基本費新制下,今年總共繳8500元的稅,和去年相比可少繳4850元。

安永聯合會計師事務所會計師楊建華提醒,基本生活費16.6萬元並非直接扣除,而是要先與減去免稅額和扣除額的差額才能抵掉,因此基本上來說,扶養較多人口的家庭才有機會適用到基本生活費新制,若是一家3口、1人工作扶養另一半和小孩的狀況就沒有辦法使用到。

愛心房東出租弱勢族群,租金免稅額度每月1萬

除此之外,如果你是有愛心的包租公、包租婆,今年繳稅時也能開始享有部分減免。根據《住宅法》的公益出租人制度,去年若有把房屋出租給領有政府租金補貼的承租人,或是把房屋租給政府當作長照、托育、幼兒園、身心障礙服務等使用的話,每月可享有最高1萬元的租金免稅額度。

安永聯合會計師事務所會計師林志翔表示,個人將房屋釋出提供作為社會住宅、長照等使用住宅出租期間的租金所得,可再檢據減除必要損耗及費用,如果沒有辦法提出具體證據的話,租金所得則依租金收入的60%來計算。