5月8日,美元指數飆上近5個半月來新高,新興市場阿根廷、土耳其、俄羅斯、印度、印尼等國貨幣相繼崩跌,大家都在問,這些昔日被稱為「金磚」的新興市場國家,到底怎麼了?

隨著美元流動性降低,美國利率未來數月將大幅升高,近期如阿根廷與土耳其等部分新興市場貨幣已遭到大屠殺,飄來了「燒焦味」!投資人與專家開始提心吊膽,擔憂這波新興貨幣貶值態勢如果加劇,恐引爆新興市場新一輪系統性銀行業風險,2013年「縮表恐慌」可能重演?

市場上流動資金減少,起因於全世界主要央行當中,只有美國聯準會(Fed)貨幣政策正常化,今年將升息3碼,而且預計今年將縮減資產負債表2,280億美元,資金減少,導致美國利率和美元同步上揚,假設美國10年期公債收益率未來可能觸及4%,全球信貸危機壓力恐顯現。

背離的貨幣政策引發美元錢荒

反觀,新興國家降息循環已實施三年,中國人民銀行竟在4月下旬定向調降存款準備率1個百分點,歐洲與日本央行抱著QE(量化寬鬆政策)奶瓶不放,這種貨幣政策「背離」的畸形環境催生了「美元錢荒」的怪現象,進而刺激美國10年期公債殖利率一度升破3%,美元指數4月以來大漲3.1%。

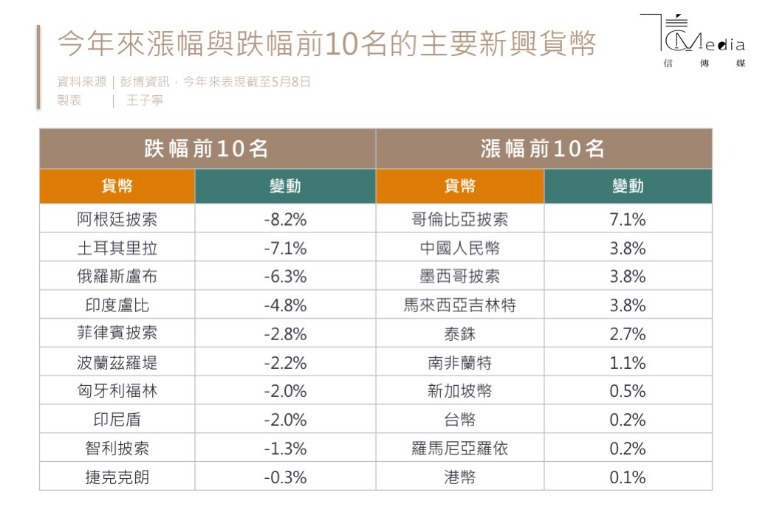

美元從4月中旬以來大幅走強,打擊阿根廷披索與土耳其里拉上周屢創歷史新低,印尼盾貶至28個月新低,JP摩根新興貨幣指數上周大跌1.7%,創下川普當選美國總統以來的最大單周貶幅,自今年4月16日以來已從新興市場債市撤資逾55億美元,比2013年5月「縮表恐慌」爆發時撤離速度還要快。

因此,金融專家們開始擔憂新興貨幣貶值風暴正在來襲,恐怕會重演2013年「新興市場資產大跌」的情境,因Fed前主席伯南克在2013年5月提出了減少買債速度的可能性,觸發「縮表恐慌」,引發新興市場資產暴跌。

緊盯巴西幣匯價

聽到信貸風暴可能捲土重來,投資人心裡難免七上八下,睡不著覺,這時候需要緊盯兩大指標,來推測新興市場2013年「縮表恐慌」是否重現,首先是觀察巴西里耳兌美元匯價,如果里耳貶到4元里耳兌1美元,就真的要小心,代表資金撤離南美最大經濟體的情勢不可逆了,到時候投資人恐怕真的要跟新興市場說再見,目前里耳兌美元匯價約為3.55元,在可以安心的匯價範圍,新興資產仍在安全地帶。

其次是阿根廷披索能否止住貶勢,披索上週曾重貶至23元披索兌1美元,為了阻貶,阿根廷央行一周內曾3度升息,將指標利率絕望又瘋狂地調升至40%,好險本週二披索略為反彈至22左右,暫時止住跌勢。

阿根廷外債增加速度驚人

可是,不少專家認為央媽無法扭轉披索頹勢,阿根廷披索未來還會再貶,如此悲觀的理由何在?因將來穩定披索所需的高利率和緊縮財政政策的代價很高,而且高通膨、高外債與高財政赤字、經常帳赤字等棘手問題,短期內難解,需要馬克里總統領導的政府實施長期財政改革,才有可能慢慢改善。

阿根廷通膨率有多嚴重?在如此高的利率之下,2017年通膨率竟然還在20%以上。對於阿根廷來說,更嚴重的是債務問題,官方數據顯示,2017年阿根廷外債增加近520億美元,平均每天增加1.43億美元,平均每小時增加600萬美元,這對於GDP規模僅僅為6300多億美元的經濟體來說,外債增加的速度太快了。

去年阿根廷的財政赤字也暴增兩倍多,達到307.9億美元,在借貸成本飆漲下,不難想像這些債務利息之沉重,以債養債的結果就是讓披索變得一文不值,想當初在本世紀初(2001年),披索兌美元匯率還有1:1,到現在累計狂貶95%,這就是「債多不愁慣犯」的業績。