2020大選結果出爐,蔡英文總統以超過800萬票,取得連任,在政治不確定因素排除後,台股將回歸到經濟基本面。

跨過2020年元旦後,美中貿易協議將在1月15日在美國華府簽署,中東卻在美、伊緊張情勢升高,造成國際原油價格單日一度大漲超過3%,市場避險情緒高漲,股市震盪,黃金價格創2013年4月以來最高點,每盎司達1588美元。

大選不確定因素排除,台股回歸基本面

但隨美、伊互相完成無人機轟炸機場及飛彈攻擊軍事基地後,川普聲稱無意對伊朗動武,但準備對伊朗實施新的經濟制裁,北海布蘭特原油期貨價格單日隨即重挫4.15%,黃金價格漲勢亦嘎然而止,美股那斯達克隨即再創新高,道瓊、標準普爾、費半指數在歷史高檔附近盤整。

近期美國公告的總體經濟指標,除了製造業採購經理人指數依舊呈現收縮狀態外,非製造業採購經理人指數則維持景氣擴張並出現反彈,其餘指標仍表現平穩,就業市場仍表現亮眼。

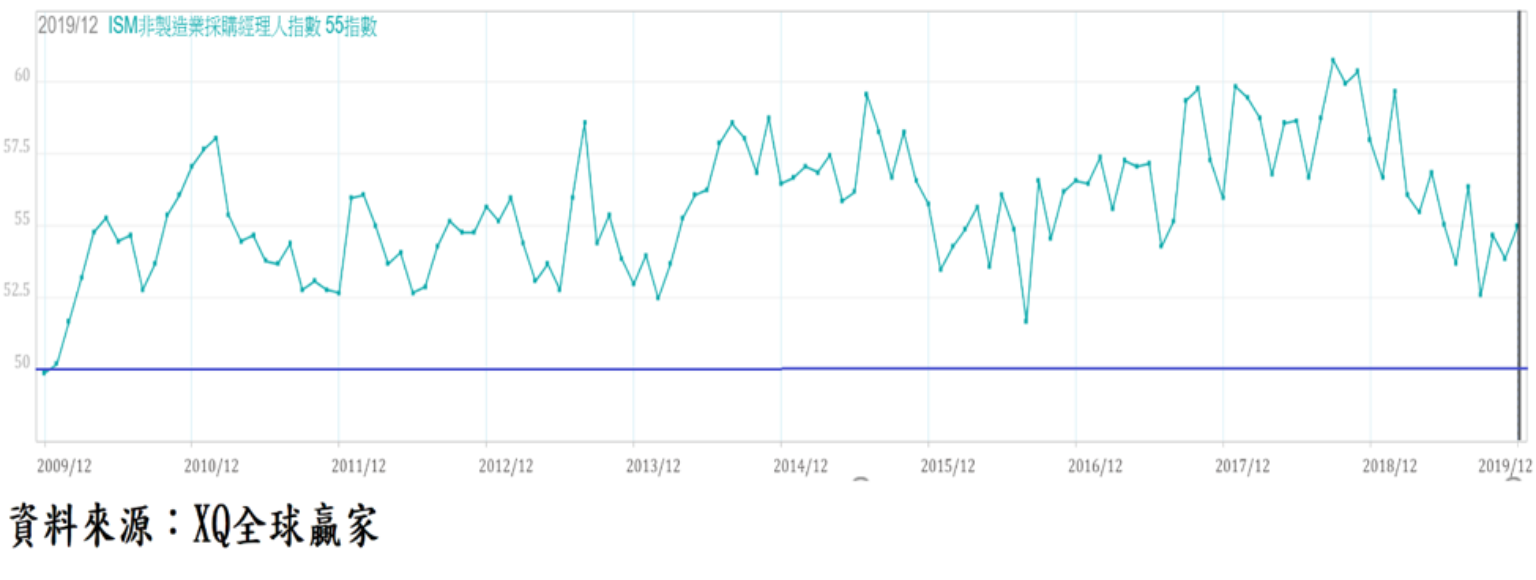

美國12月非製造業採購經理人指數(ISM)自11月的53.9上升至55,為過去四個月最高點,接下來月份是否能突破2019年8月高點,將是觀察自2018年8月以來的下降軌道趨勢是否改變的關鍵。金融海嘯之後,非製造業採購經理人指數(ISM)自2010年1月回升至代表服務業景氣擴張臨界點的50以上,至2019年12月為止,已連續第119個月高於50。

服務業整體產值逾整體GDP近九成,在ISM服務業指數尚跌落50以下之前,顯示美國總體經濟景氣現況仍在擴張軌道之中,非製造業採購經理人指數(ISM)若能改變下降軌道,美國總體經濟轉弱危機就可大幅降低,美股長線多頭循環反轉的危機亦可減輕。

佔美國整體房屋銷售量84%的成屋銷售,11月銷售年率戶數535萬戶,年增2.7%,連續5個月正成長,顯示2019年下半年因長年期房貸利率下降,就業市場依舊維持接近自然失業率的充份就業狀態,美國房市從高檔停滯再度回溫,房市景氣可望支撐周邊產業景氣不墜,對總體經濟產生正面效應。

美國聯準會2020大選年維持中立觀望

美國聯準會在2019年12月利率決策會議上維持利率不變,並暗示2020年全年均將維持利率不變,即聯準會在美國總統大選年的利率政策將維持中立觀望狀態。據利率決策會議後資料,聯準會17位官員中有13位預測2020年將維持利率不變,四位預期將升息1碼,多數人預測在2021及2022年至少各升息一次,沒有任何官員認為未來三年會降息。

12月利率決策會議紀錄公布後,期貨市場對聯準會寬鬆幅度的預期保持不變,市場預期到2020年底聯邦基金利率為1.30%,與目前實質聯邦資金利率約1.55%,顯示市場預期2020年底前聯準會將再降息約1碼。

全球製造業景氣尚未脫離收縮的現況,因此可以合理推論12月以來的國際油價上漲,主因應來自供給面可能下降的預期,即來自產油地區的地緣政治風險的升高,除非中東兩伊情勢擴大為全面戰爭,否則尚不足構成各國央行貨幣寬鬆政策轉向,資金面對股市仍是正面居多。

台灣2019年12月單月出口年增率由11月成長3.25%上升至3.97%,2019年整年累計出口年增率自前11月的負1.9%縮小至負1.40%,單月對中國與香港出口占率高達41.47%,年增率由11月的成長8.0%下降至6.2%。對歐洲地區12月出口占率9.25%,年增率衰退3.4%;對東協占率15.0%,年衰退3.5%,為衰退幅度最大地區,顯示受中國景氣持續下降影響,東協地區經濟景氣可能受不利影響。

台對中出口受貿易戰波及,是產業經濟轉型契機

台灣2019年對中國與香港出口占率達46.25%,年增率負4.1%;對東協出口占率18.86%,年增率負7.2%;對日本出口占率8.14%,年增率2.1%;2019年對美國出口占率16.2%,年增率17.2%,12月單月出口占率14.2%,年增率12.9%,為12月我國對外出口最大的成長地區。

對美出口第三季年增率高達17.7%,第四季年增率15.8%,2019年第三季開始,美國進口商將訂單轉單台灣的跡象相當明顯;2019年對歐洲出口占率9.5%,年增率負4.8%。由資料顯示,造成2019出口年增率呈現衰退的主因除來自中國地區累計出口衰退4.1%,對東協衰退7.6%、對歐洲地區衰退4.8%亦是主要原因。中國因本身對外出口成長動能負成長對亞洲周邊國家出口造成相當明顯的負面衝擊。

台灣雖因美國提高中國輸美商品關稅衝擊台灣對中國出口,2019年累計出口總額雖衰退1.4%,但整年資本設備進口年增率達21.5%,11單月更達66.3%,12月亦成長50.5%,其中半導體設備累計進口年增率達52.4%,12月單月達116.9%。

顯示我國半導體業持續提高先進製程,其中亦不乏外商近期增加對台灣的投資帶動資本設備進口成長,持續印證美中貿易戰雖造成台灣對中國出口衰退,但全球產業鏈的重新布局,將刺激台灣產業擴大資本設備進口,提供產業經濟轉型契機。

台股漲勢再起

12月外資淨匯入台灣金額為38.38億美元,連續四個月淨匯入,累積達140.51億美元,折合台幣超過4200億台幣;外資亦連續四個買超台股,累積買超達3259億,顯示外資態度仍然偏多。

台幣匯率自2019年9月起因外資匯入而明顯升值,至12月底累積四個月升值4.15%,同期間美元指數下跌2.83%,顯見台幣相對國際關鍵貨幣處於強勢地位。2020年1月至9日,美元指數上升0.98%,台幣升值0.37%,台幣在央行調控下,呈現每日盤中走堅、尾盤接近持平收盤,顯示資金內流壓力仍在。

台股周K線圖觀察,2019年12月年線(52周均線)正乖離率一度高達12.47%,創2011年1月以來最高,2019年第四季指數快速上漲造成的指數拉回壓力可見一斑。2020年1月至9日外資賣超190億,台股拉回0.22%。1月至9日收盤,年線正乖離率在10.37%,尚在相對高檔區,台股指數持續整理的可能性極高,但年線趨勢維持多頭並未改變,整理過後,漲勢仍可能再起。

更多內容