台灣人愛買保險,平均每位國人手上持有3.3張保單,遠超過其他亞洲國家平均的2.2張,但是今年第一季受到武漢肺炎疫情(COVID-19)重擊全球資本市場,而台灣壽險業海外投資占整體可運用資金將近7成,當全球股債市場大跌,壽險業也資產縮水,4家壽險公司的淨值比正處在危險邊緣。

淨值比面臨3%保衛戰,未達標必須增資改善

當淨值比越高,代表來自股東口袋的自有資金越多,較有能力應付金融市場波動;反之,若淨值比過低,也等於是小錢玩大錢,拿保戶的錢產生高財務槓桿風險。

2019年7月,金管會已針對壽險業增訂淨值比率3%(淨值÷扣除分離帳戶資產×100%),以及搭配現有的資本適足率(RBC)200%門檻,來認定保險公司的資本是否充足。

根據金管會祭出的壽險業淨值比監理新指標,已於今年4月1日上路,以2019年12月底為第一期,以半年為一期,若連續2期淨值比低於3%,業者必須提出改善方案或增資,若低於2%就必須限期改善,也不排除被接管的可能性。換句話說,雖然今年3月季報並不會被列入計算,但是若到了6月底仍不改善,將會進入第一輪示警區。

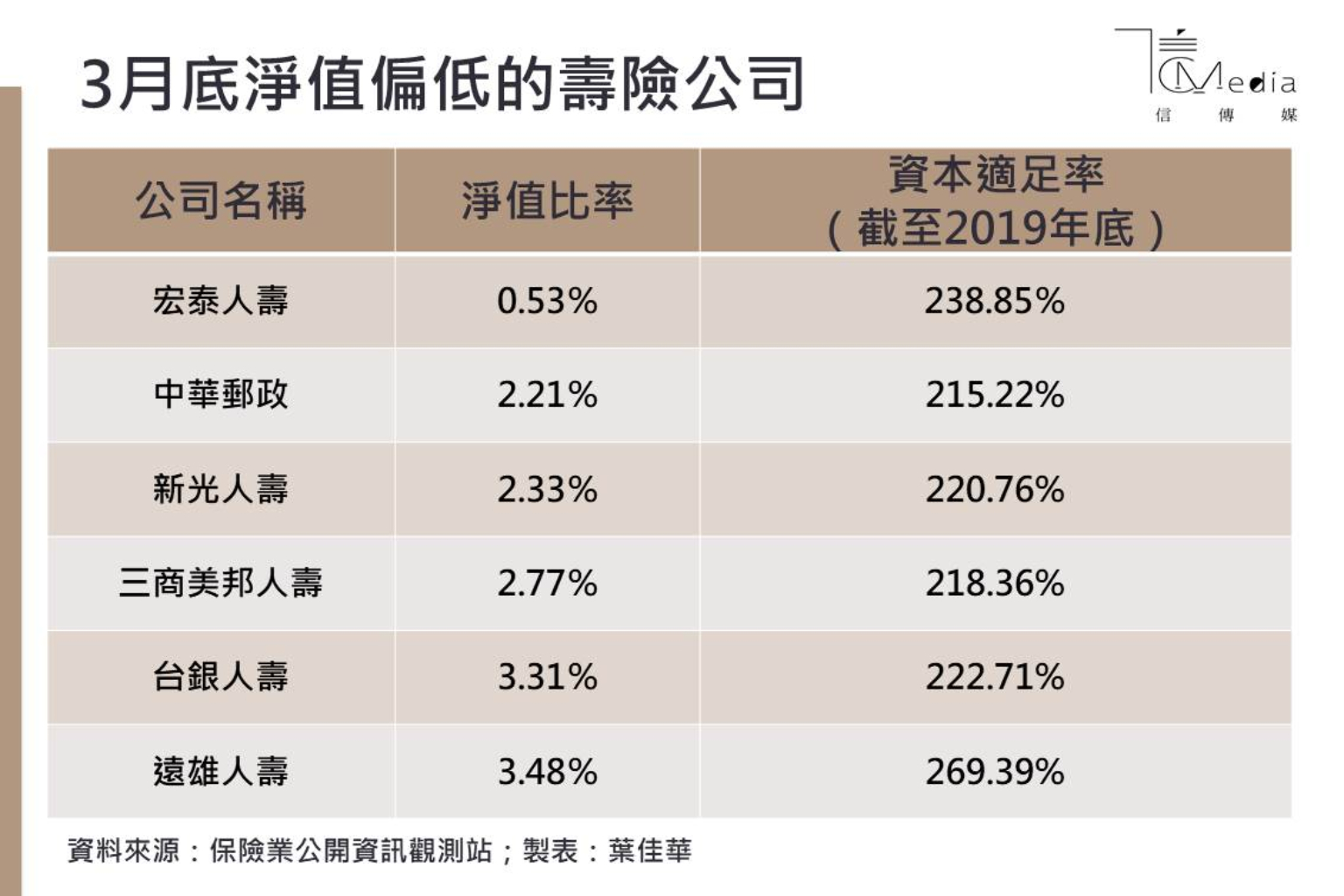

4家壽險公司進入示警區

攤開今年第一季壽險業財務業務指標,已有4家壽險公司淨值比低於3%以下,分別是宏泰人壽0.53%、中華郵政2.21%、新光人壽2.33%、三商美邦人壽2.77%。換句話說,若上述4家壽險公司6月底前仍未改善,最快可能將於第2季後遭金管會盯上。

另外,台銀人壽的淨值比率3.31%、遠雄人壽3.48%也分別低於4%,換句話說,只要再有一波市場動盪,一不小心將可能落入警戒區。

政大風險管理與保險學系教授彭金隆表示,今年3月站在歷史高點的美股,在短短10天內發生4次熔斷,連股神巴菲特都感嘆,活了89年來前所未見,「任何投資在資本市場的人在面臨那一波,應該沒有人能夠不受影響。」

彭金隆:淨值比不適合作直接監理資本適足指標

彭金隆認為,淨值比較適合做為壓力測試或是預警指標,而不能作為主管機關的直接作為監理資本適足與否的指標。他舉例,假設同樣是淨值比2%的2家壽險公司,第1家壽險公司的資產全部放在無風險的公債,另1家則將資產放在股票市場,但這2家投資部位的風險程度相差極大,財務狀況也絕對不一樣。

而淨值比最大的問題是,由於計算連結財務會計,會隨著市場波動而上下劇烈。彭金隆舉例,「當淨值比過低,不知情的人以為公司很慘,反之當它淨值比很高時,也會被誤以為該家公司的財務非常穩健。這不適合用來作資本監理使用,比較適合給投資人拿來進出股市用的。」

彭金隆說,淨值比是非常短期的概念,但是壽險業資本適足監理是長期概念,「不應該因為一個短期現象,就判斷要求公司拿錢進來(增資),那萬一市場反彈的時候,該怎麼辦?所以主管機關訂了連續兩期低於標準的規定,也可能會有問題」他認為,站在監理角度,真正要看壽險公司資本是否充足,不妨回歸檢視資本適足率(RBC)將較為準確一些。

彭金隆提醒,淨值比隨著市場波動度大,是否會誤導壽險公司做出投資錯誤判斷?或是誤導消費者質疑壽險公司的清償能力?主管機關在監理上必須多加小心謹慎使用才是。