台積電宣布今年的資本支出將高達400到440億美元歷史新高,龐大的資本支出讓相關半導體設備廠商吃下大補丸。

蔡總統昨(17)日接見「社團法人台灣電子設備協會」理事長等幹部。她指出,台灣半導體產業居世界領先地位,要如何把握台灣的半導體產業蓬勃發展的時機,進一步推動半導體設備國產化,是政府的政策、未來要努力的方向,也是協會重要的目標。

蔡總統說,從台灣半導體產業整體投資來看,去年台灣半導體晶圓廠投資約新台幣1兆元,設備投資占七成、約7,000億元,其中有6,000億元是採購國外設備,這顯示國內設備業者還有很大的成長空間。蔡總統強調,未來將把台灣打造成為「亞洲高階製造中心」和「半導體先進製程中心」。

去年台灣對外採購了6千億元的半導體設備,主要是跟哪些國際大廠採購呢?以下為周國華教授的專文分析:

台灣有全球最大規模的晶圓代工產業鏈,以及南亞科、華邦電、旺宏..等記憶體製造商,加上日月光及矽品..等封測廠,所以對各類型的半導體設備有大量且持續性的需求。台灣以外,南韓、中國大陸、美國及日本也有規模大小不等的各類型半導體製造商,所以也對半導體設備有相當程度的需求。

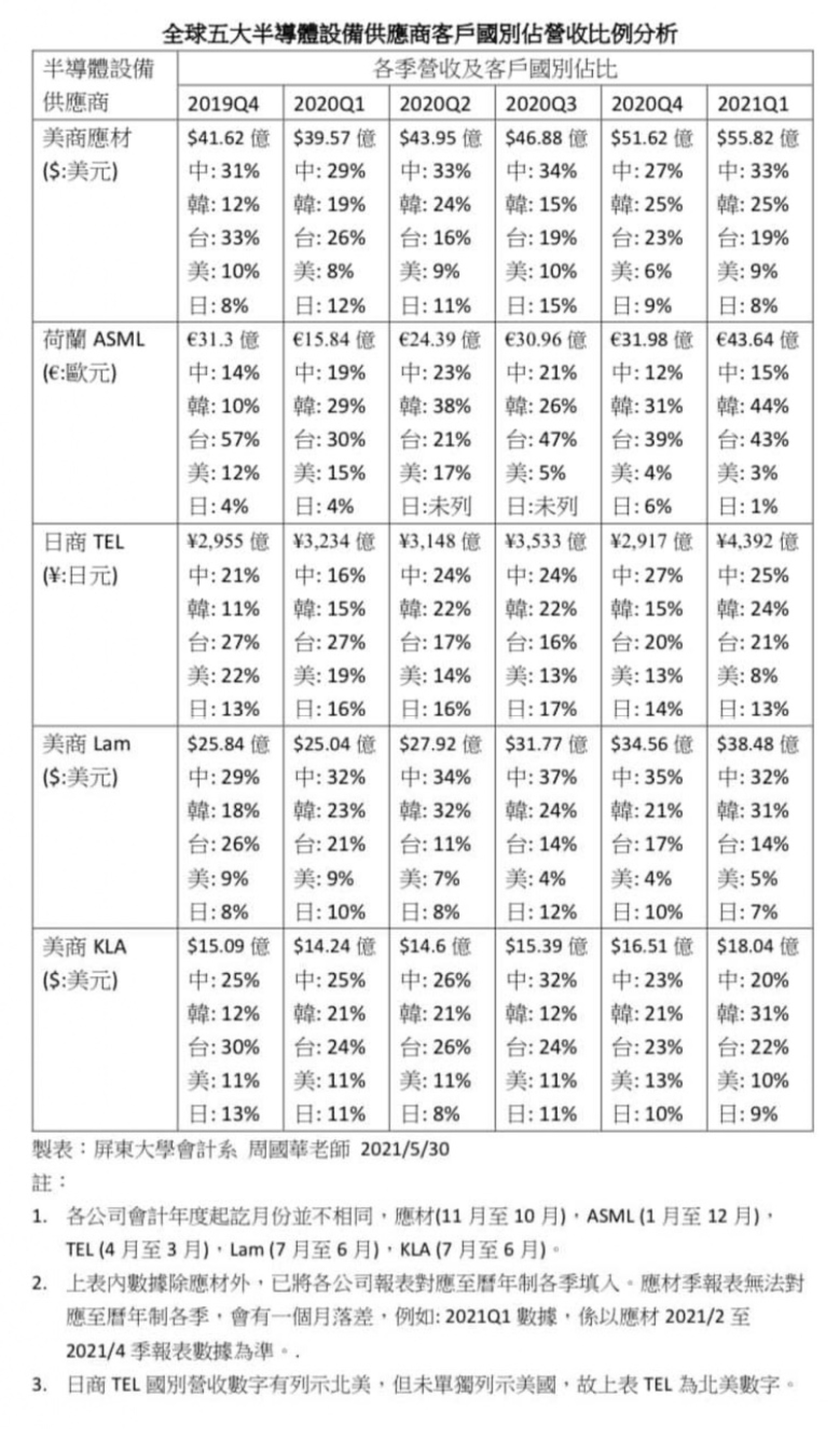

全球半導體設備供應商營收排名前五大的公司依序為美商應材、荷蘭ASML(艾司摩爾)、日商東京威力科創 (TEL)、美商柯林研發(Lam Research)、美商科磊(KLA)。我整理了這五家公司過去六個季度(2019Q4 到 2021Q1)客戶國別佔營收比例的數據,和大家分享。首先,來複習一下各公司的重點營收項目。

五大設備供應商重點營收項目

美商應材:曝光機以外的各類半導體設備(沉積、蝕刻、量測、檢驗、熱處理..)

荷蘭ASML:EUV 及其他各類型微影曝光系統(lithography systems)。

日商TEL:熱處理(thermal process)、沉積(deposition)、蝕刻(etch)及其他。

美商Lam:沉積(deposition)、蝕刻(etch)及其他。

美商KLA:量測(metrology)、檢驗(inspection)及其他。

接下來,我們分析過去六個季度各公司的營收中來自各主要國別客戶的變化及趨勢。

中國是應材、TEL、Lam 等三家公司最重要的客戶

美國前總統川普從2019 年開啟對中國的貿易戰及高科技封鎖戰,但在半導體設備這一塊,除了不准荷蘭ASML賣EUV曝光機給中國外,倒是樂呵呵地大賺中國客戶的銀子。

以美商應材為例,中國在過去五個季度(2020Q1 至 2021Q1)是這家公司營收占比最高的客戶國別;在日商TEL 部分,過去四個季度(2020Q2 至 2021Q1)中國都是 TEL最重要的客戶國別。在美商Lam 的客戶中,中國更是連續六季都是該公司最重要的客戶國別。

中國在美商KLA的營收占比雖然不如上述三家公司高,但在過去六個季度中也有四個季度佔比最高或與其他國家分享第一。

(更多相關新聞:美日台韓中都在蓋晶圓廠 晶片製造商距離供應過剩噩夢有多遠?

台灣是半導體設備商最重要的市場之一

台灣在五大設備供應商的營收占比中都有不錯的表現。在應材部分,台灣在2019Q4 高居第一,其餘五個季度中兩次佔比居第二、三個季度居第三。在ASML 部分,台灣在六個季度中有四個季度佔比居第 一、一個季度居第二、一個度居第三。

在日商TEL 部分,台灣有兩個季度佔比居第一、一個季度居第二、三個季度居第三。在美商Lam部 分,台灣有兩個季度居第二、四個季度居第三,是五大設備供應商中佔比較低的一家。在美商KLA 部 分,台灣在一個季度獨居第一、兩個季度分享第一、三個季度居第二。

韓國來勢洶洶

在2021Q1這最近一個季度中,韓國在荷蘭ASML、美商Lam 及美商KLA 的佔比中都排第一,在美商 應材及日商 TEL 的佔比中都排第二;在去年同期(2020Q1),則是兩個第二、三個第三。

往前看 2020Q4 這一季,韓國在五家公司的佔比中有三個居第二、兩個居第三;在前年同期(2019Q4),則是兩個第三、 三個第四。韓國半導體國家隊在製造設備的採購建置上,展現出極大的爆發力,值得密切關注。

(更多相關新聞:2022投資大趨勢》李鎮宇:2022年半導體日不落 注意綠天鵝與綠犀牛

美國及日本是配角也是主角

從五家公司的營收占比中,可看出美國及日本的半導體製造業已失去昔日光環,逐漸淪為配角。以ASML為例,美國客戶在最近三季的佔比淪為5%、4%及3%。日本最近一季僅有1%,另有兩季低到未單獨列示。

美國及日本雖然在半島體製造設備的需求上落後於韓國、中國及台灣,但五家設備供應商中有三家是美國公司、一家是日本公司。所以在半導體設備供應鏈中,美國是耀眼的第一主角,日本也是舞台上閃亮的要角。

台灣和韓國爭奪皇冠

從荷蘭ASML的營收占比變化,可看出台灣和韓國的激烈競爭。

台灣在2019Q4這一季佔ASML營收高達57%,韓國當時只有10%,比美國還低。但韓國從2020Q1 開始急起直追,營收占比大幅躍升, 2020Q2及2021Q1 都超過台灣。

在ASML最近一季(2021Q1)的營收中,韓國(44%)和台灣(43%)合計高達87%,這也反映出到了7 奈米及以下的製程,只剩下韓國三星及台積電可以繼續玩下去,兩家公司幾乎包辦了ASML的EUV 產能。

在 ASML營收中佔比的消長,大約可以反映出半導體產業的龍頭相爭廝殺過程。韓國在2021Q1這一季展 現出來的氣勢(三家佔比第一、兩家第二),提醒台灣必須更積極進取,才能在爭冠的路上走得遠、走得穩。沒有永遠的第一,但要有隨時重獲第一的雄心壯志。

本文授權轉載自周國華臉書