自從俄羅斯總統普丁於2月24日啟動針對烏克蘭「特別軍事行動」後,雖然展開數次雙方和談,但至今依舊沒有具體進展,而是採取邊打邊談、軟硬兼施,究竟這場戰爭如何牽動全球的經濟,《信傳媒》透過專訪金控公司的首席經濟學家,進一步解析這場戰爭對全球經濟層面的影響。

富邦金控首席經濟學家羅瑋在1996年美國匹茲堡大學取得經濟學博士學位,專長領域為中國經濟及實驗經濟學,2005年加入富邦金控前,先後任教於國立東華大學大陸研究所及經濟學系,並曾擔任經濟學系系主任暨國際經濟研究所長。

(更多新聞/首席看總經》未來三到五年通膨都是重要議題 永豐金黃蔭基:股、債市麻煩了 只有商品資產會好)

俄烏情勢朝向停火方向,但談判僵局還有得拖

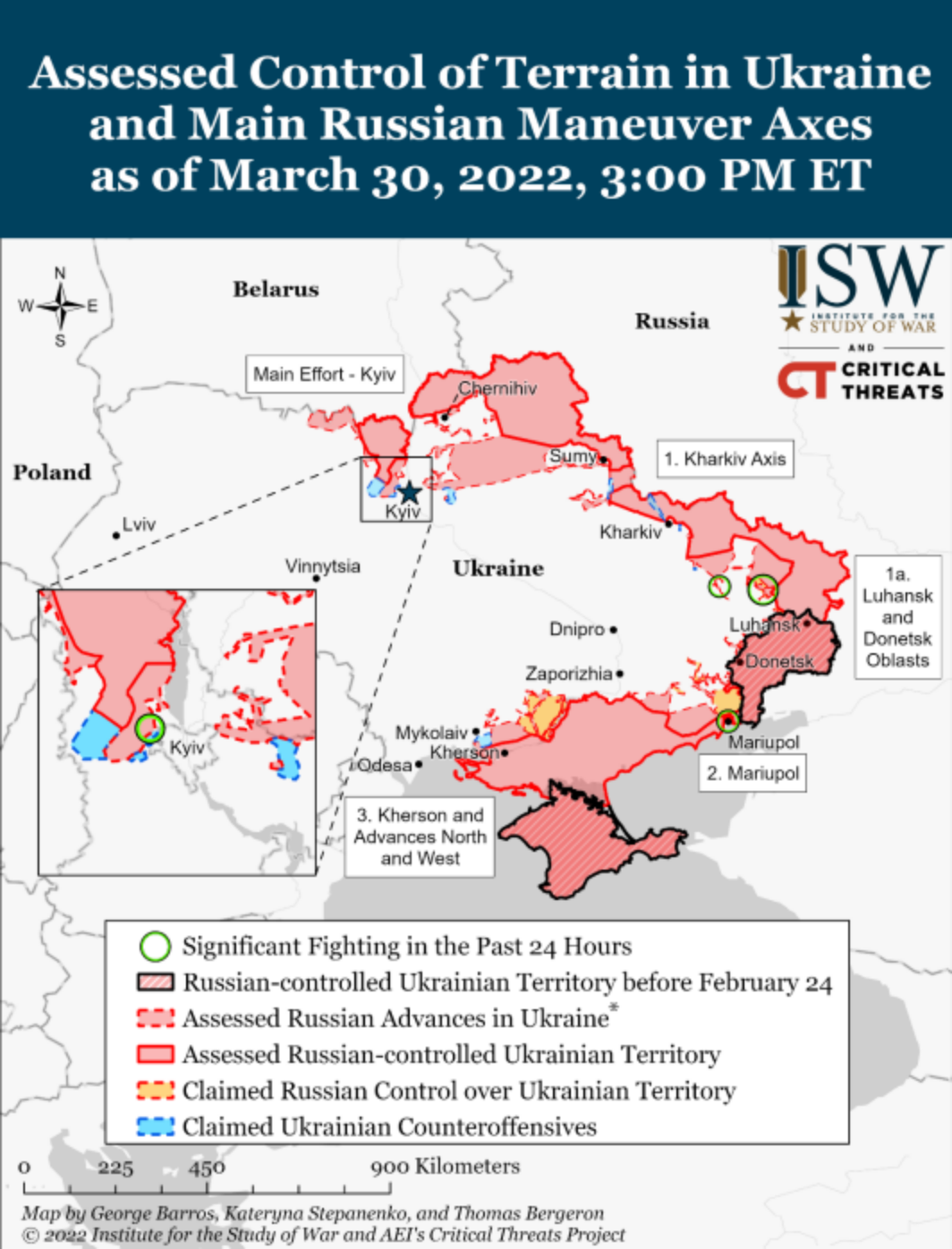

羅瑋指出,自從2月24日俄烏戰爭爆發以來,原本俄羅斯的戰略目標是,在最短時間內推翻或瓦解烏克蘭;又或者是快速包圍或殲滅烏克蘭軍隊,但顯然這兩個目標皆已失敗。不過,俄羅斯軍隊也建立了克里米亞半島與烏東控制區的通道。

羅瑋認為,俄烏情勢最終朝向停火方向前進,但停火的條件至今還很難說,現階段要俄羅斯退回到2月24日開戰之前的情況已經是不可能了,至少俄羅斯對於克里米亞半島為俄羅斯領土的議題上不會妥協,另外,俄軍目前佔領的部分烏北、烏東城市,除非俄羅斯得到不錯的交換條件,否則恐怕也不會輕易退讓,因此預料這個談判的過程可能還會拖上相當久的一段時間,未來情勢仍不穩定。

甚至羅瑋認為,位於烏克蘭中部、第四大城市的聶伯城(Dnipro)具有相當重要的戰略位置,一旦被俄羅斯攻下的話,未來的停火條件可能會以聶伯河作為分界線,屆時烏克蘭東部可能作為俄羅斯與烏克蘭、西方國家的緩衝區。

(更多新聞/首席看總經》俄烏戰爭演變的5種情境 中信金林建甫:世界級通膨到來 全球央行吹升息風)

歐美凍結俄羅斯央行資產殺傷力大,沙、印尋求替代方案

在雙方談判還未明朗的情況下,美歐等主要國家對俄羅斯的經濟制裁預料不會立刻停止,甚至有可能進一步強化。

羅瑋指出,俄羅斯央行的半數外匯存底遭到歐美國家凍結,即便持有不少黃金儲備,但美國已禁止金融機構與俄羅斯交易黃金,想將黃金賣掉換成外幣恐怕也沒這麼容易,這也是為什麼俄羅斯寄望中國能提供協助,但美國總統拜登也向中國警告,勿向俄國提供援助。

羅瑋認為,經過這場俄烏戰事,也讓各國政府的央行重新思考:「有這麼多的外匯存底,但究竟放到哪裡才是最安全的?」他指出,原先各國央行所想的是,要如何透過各個貨幣、各類資產讓外匯存底獲得保值,但如今因應地緣政治的風險,也有越來越多的國家也開始尋找其他替代貨幣方案,而非美元不可,例如沙烏地阿拉伯也考慮外銷到中國的原油改用人民幣來交易和定價;印度也正在推行盧比、盧布兌換機制。

(更多新聞/俄羅斯入侵烏克蘭》萬物皆漲 劉憶如:停滯性通膨將成為全球央行最大的噩夢)

美國通膨恐陷入「螺旋循環」, 薪資、物價反覆上漲

另一方面,近年來因美中貿易戰、疫情爆發,一直到各國陸續解封、拉升消費需求,全球供應鏈造成供給短缺和物流瓶頸,形成供不應求,如今又因為俄烏戰爭情勢,導致通膨壓力更高,迫使各國央行採取積極的升息動作,先把需求壓下來,讓供給有時間追上來。

但由於俄羅斯是原油第三大生產國,僅次於美國和沙烏地阿拉伯,同時俄羅斯與烏克蘭也是重要的糧食出口國家,因此戰爭發生也導致包括能源、糧食價格皆大幅上揚。

羅瑋指出,根據內部統計,2021年美國油價平均約每桶68美元,油價已貢獻當年度CPI(消費者物價指數)年增率1.29%,假設2022年油價平均在100美元,將對美國全年CPI貢獻1.32%,若是平均油價來到120美元,也預計對美國通膨率貢獻2.09%。

「過去這幾年美國油價對CPI都是負的貢獻,從2021年第二季開始變成正貢獻,甚至食物、二手車、房租都是價格上漲。」羅瑋更憂心,今年包括觀光旅遊、餐飲等隨著經濟解封預料價格也會上漲,使得美國的物價要降下來,難度非常高。

羅瑋也提到,過去美國非農平均薪資成長與核心個人消費支出(PCE)物價沒有太大的關聯,但從2021年開始連動,當物價上漲後,員工開始要求加薪,企業老闆加薪後,轉嫁又調高商品價格,員工再度又要求加薪…這就是美國財政部長葉倫說的「薪資物價螺旋式上漲」;英國央行總裁貝利也曾說,必須阻止工資進一步上漲,否則通膨無法有效地控制下來。

他認為,即便台灣也是如此,台灣2022年基本工資調漲、軍公教也調薪,因應2022年物價上漲,預期2023年的基本工資會再提高,今年需要慎防螺旋式惡性通膨的問題。

新興市場債務危機來臨,2023年經濟表現恐不樂觀

羅瑋也舉出,1979年發生的第二次石油危機,當時的聯準會主席沃爾克(Paul Volcker),直接把聯邦基準利率從10.25%提升到20%,才把美國的通膨預期心理「治好」,但付出的代價是經濟嚴重衰退;回到這次,若聯準會真的升息如此激烈,為了趕上通膨,也可能讓經濟陷入不景氣。

他更提醒,20大工業國(G20)裡有許多新興國家,包括阿根廷、俄羅斯、土耳其、巴西、墨西哥、南非等經濟體,在疫情期間實施大量舉債等財政支出,也在疫情尚未控制、經濟還沒恢復就提前大幅升息,讓負債成本變高,等到接下來美國聯準會啟動升息循環、縮表,屆時資金一抽離新興市場,恐怕引發債務危機,整體來說,對於2023、2024年的全球經濟前景看法不太樂觀。

另外,還有一項觀察指標,美國2年期公債殖利率日前曾短暫超過10年期公債殖利率,形成所謂的「殖利率曲線倒掛」,殖利率曲線倒掛通常被視為一個警訊,從歷史經驗來看,1969 年以來曾出現 8 次經濟衰退,在那之前10 年期美債殖利率都低於 2 年期,因此殖利率曲線倒掛也被市場用來作為經濟衰退的可靠預測指標。如今又有俄烏戰事攪局,更加深了對於未來經濟前景的憂慮。