台灣全年經濟狀況「前高後低」趨勢已定。中央銀行最新預測台灣全年經濟成長率為3.05%,仍可「保三」,與3月預測值持平,但上下半年的差距可說令人心驚。

儘管今(114)年上半年受惠於AI與雲端等科技產品帶動出口熱潮,國內經濟成長表現亮眼,實質GDP年增達5.49%;但下半年因前期拉貨效應提前消耗動能,加上基期墊高、全球需求轉弱與地緣風險升溫,央行預估,下半年經濟成長率僅剩0.78%,比主計總處於5月底預估的1%還要差。

央行直言,面對出口走疲與投資轉弱,「內需」將成為今年撐起經濟的主要力量。不過在地緣政治、全球貨幣政策與產業復甦前景仍充滿不確定性的情況下,即便全年經濟成長可望「保三」,下半年要「保一」恐怕都顯吃力。

上半年靠AI出口撐盤,下半年輸出、投資雙雙轉弱

根據央行資料顯示,上半年經濟成長率達5.49%,明顯高於原預期,主要來自AI、高效能運算(HPC)與雲端應用熱潮持續,加上美國關稅暫緩措施促使客戶端提前拉貨,帶動台灣電子與資通訊產品出口大幅增長。

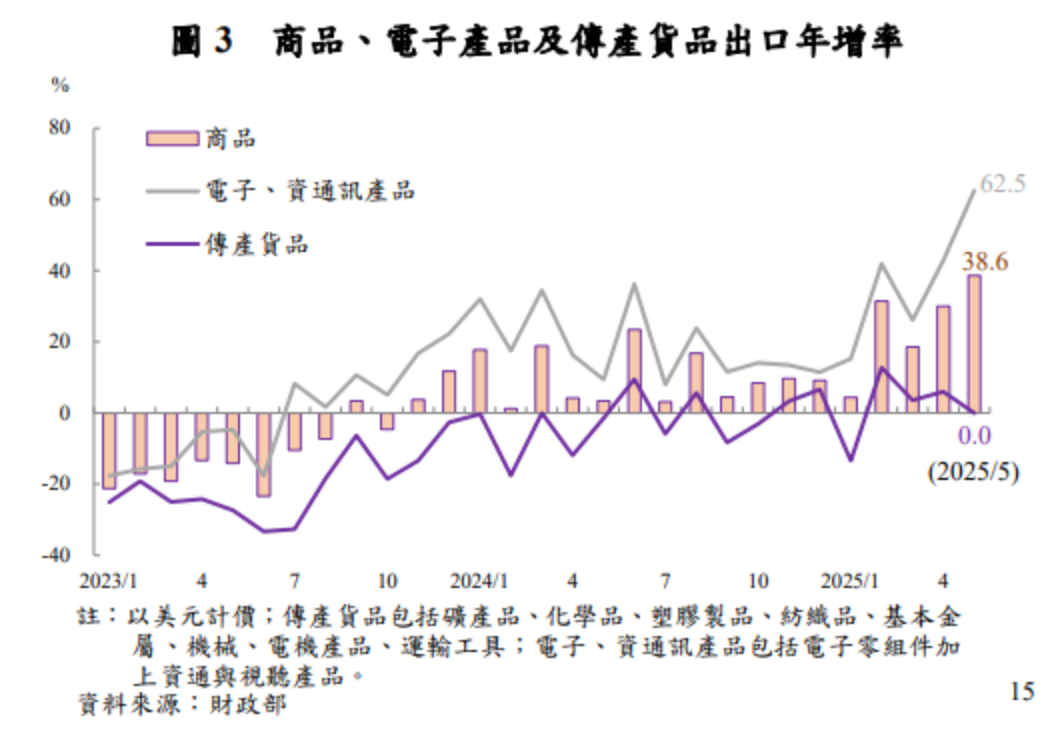

根據財政部資料,5月出口年增率高達38.6%,其中電子與資通訊產品年增率更達62.5%。不過,這波拉貨潮也導致下半年動能提前消耗,央行總裁楊金龍昨也表明,「下半年都往上半年拉(貨),所以下半年會往下」。

(更多新聞:央行利率連五凍》用降息抑制新台幣升值?楊金龍曝兩個重要條件)

央行進一步指出,國外廠商多已於上半年備貨,加上中國大陸產能過剩導致傳產貨品需求疲弱,傳統出口產品難以接棒,整體輸出將明顯降溫。預估下半年實質輸出成長率為-0.45%,上半年則高達24.89%,全年則為11.58%。

此外,國內投資動能也逐步轉弱。雖然第2季半導體設備進口年增率仍達74.7%,反映科技產業持續擴產,但隨著全球景氣下行風險升高、接單可見度降低,以及去(113)年下半年基期已高,央行預估,下半年民間投資將轉為負成長,年增率為-0.92%,低於上半年的 12.48%,全年為5.69%。

央行:內需為支撐全年經濟的主要驅動力

儘管下半年遇到外需不振、投資也轉弱,但民間消費表現相對穩定,成為支撐經濟成長的重要支柱。

央行指出,上半年實質民間消費成長1.31%,下半年可望小幅提升至1.71%,全年平均為1.51%。這主要受到薪資成長(軍公教調薪與基本工資調升)、現金股利創三年新高,以及出國旅遊熱潮支撐。

不過,以目前來說,消費者信心仍偏低迷。4月零售業營業額年增率轉負至-0.6%,反映因為美國關稅政策影響,民眾對股市震盪與全球局勢擔憂,因此對耐久財支出(汽機車、筆電、家電等)與非必需消費相對保守。

根據中央大學4月統計,消費者信心指數下滑至68.21點,5月更跌至64.93點,創13個月新低。

國際需求走弱態勢確立,全年「保三」仍有壓力

此外,下半年面臨的不確定因素仍多,包含美國是否落實對等關稅、全球央行貨幣政策走向、地緣政治升溫,以及中國內需疲弱與傾銷行為等,皆可能對出口、投資與市場信心造成進一步影響。

全球貿易量預測也持續下修,IMF與WTO雙雙將今年全球貿易成長率預測值下調至1.7%與-0.2%,可見國際需求的走弱態勢也很明確。在此背景下,央行表示將「採滾動式檢討」,根據最新情勢調整經濟預測。

攤開國內主要機構展望台灣114年全年,儘管央行仍維持全年經濟成長率預測為3.05%,高於目前多數國內外機構(如台經院、台大國泰、中經院)預估的2.6%~2.9%區間,但考量下半年成長僅0.78%,若內需未如預期支撐、外部衝擊進一步惡化,全年「保三」壓力仍不可小覷。