全球在武漢肺炎(COVID-19)肆虐下,染疫總人數至4月8日止已超過144萬人,死亡超過8.3萬人,其中美國染疫人數一個月內由未達千人,暴增至40萬人,死亡人數達1.3萬人,死亡人數超越第二次世界大戰。

近期歐、美染疫人數暴增速度看似稍緩,國際股市跌深後藉機反彈,但全球人民生活交流、經濟活動幾乎停頓,緊跟而來的經濟衰退數據,勢必考驗股市反彈後的多空趨勢。

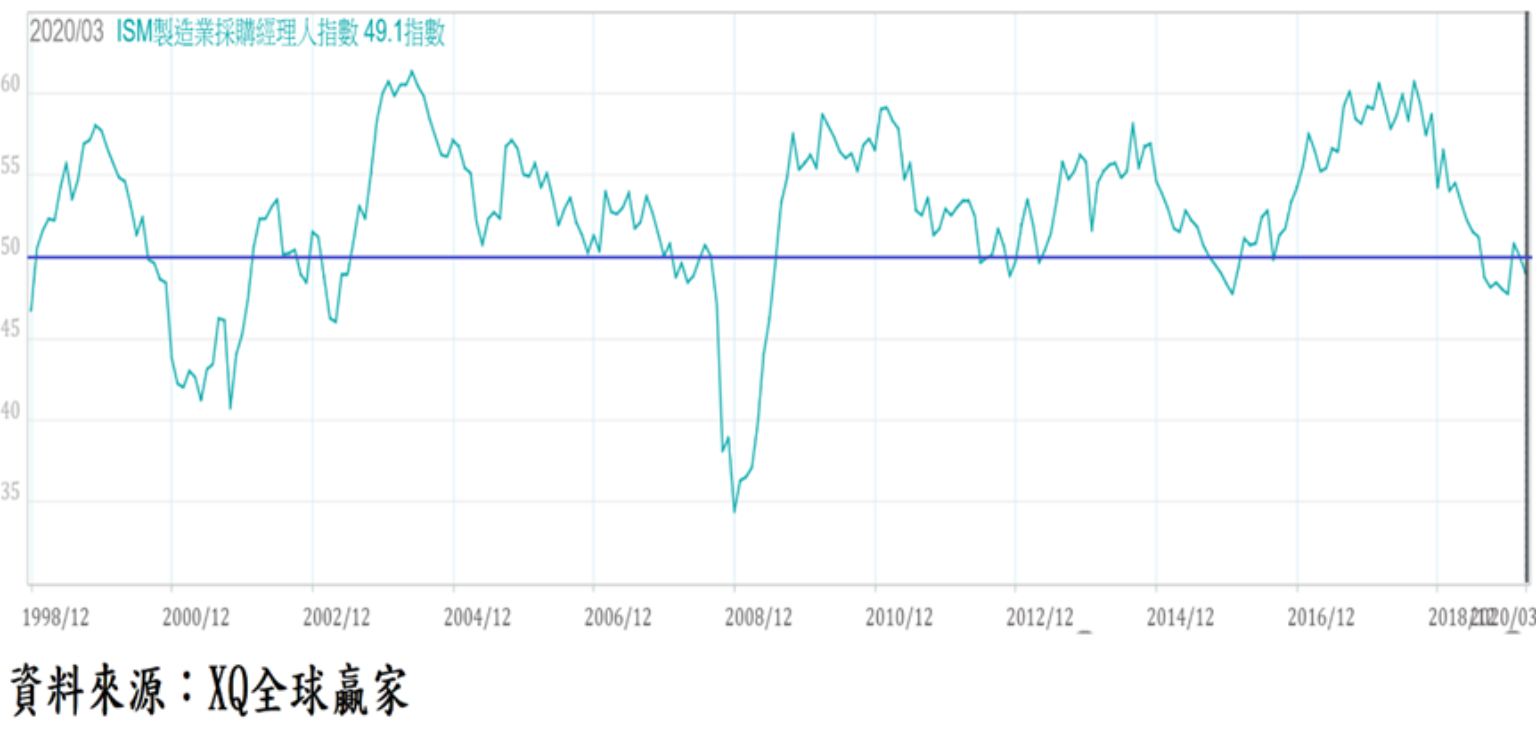

美國製造業景氣重回下行趨勢

美國製造業ISM製造業採購經理人指數3月自2月的50.1下降至49.1,1月結束連續5個月低於景氣擴張與收縮的臨界點後,2月數據再度逼近景氣擴張與收縮臨界點50,3月再跌入50以下,自2018年8月以來的下降趨勢恐怕已因武漢肺炎衝擊導致美國製造業景氣重新回到下行趨勢。

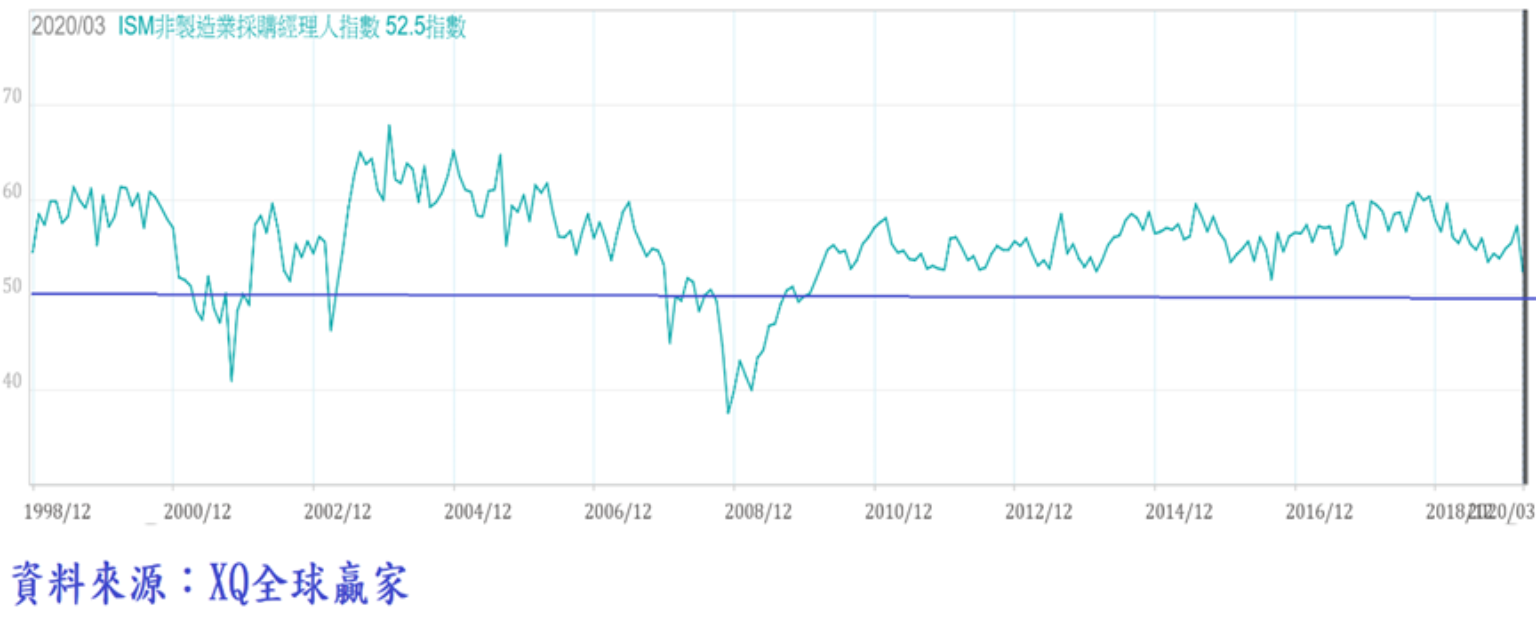

3月美國非製造業採購經理人指數(ISM)自2月的57.3下跌至52.5,雖連續第123個月高於景氣擴張收縮臨界點50,但創2016年8月(52.3%)以來最低,已明顯走弱。服務業整體產值逾整體GDP近九成,若非製造業採購經理人指數(ISM)與製造業採購經理人指數同步跌落50以下,將是美國經濟進入衰退的開端,亦是股市空頭循環的重要現象。

至2020年2月止的美國總體經濟數據均表現良好,但截至3月28日的單周初領失業救濟金人數開始反映經濟活動現況,初次請領失業救濟金人數連續暴增,3月21日暴增至328萬的歷史新高,較前一週的28.2萬暴增超過10倍,超越2009年3月全球金融海嘯期間高峰期的66.5萬,但緊跟著的3月28日當周續破新高跳升至660萬人。

民眾蜂湧進入社會安全單位申請失業救濟金補助,預料此趨勢仍將持續一段期間,並促使失業率進一步竄升。

從金融海嘯期間指數軌跡,來研判疫情影響

美國3月非農業就業人口大減70.1萬人,結束連續113個月增加,失業率則自近50年低點3.5%竄升至4.4%,隨疫情在美國全境擴散,預期此情勢仍將持續一段期間。

非農就業人口成美股多空關鍵

依過去實證觀察,在每月非農業就業人口仍保持增加之下,美股維持多頭循環條件仍在,但每月非農業新增就業人口若連續轉為負數,則通常亦是股市已走入空頭循環的重要徵兆。

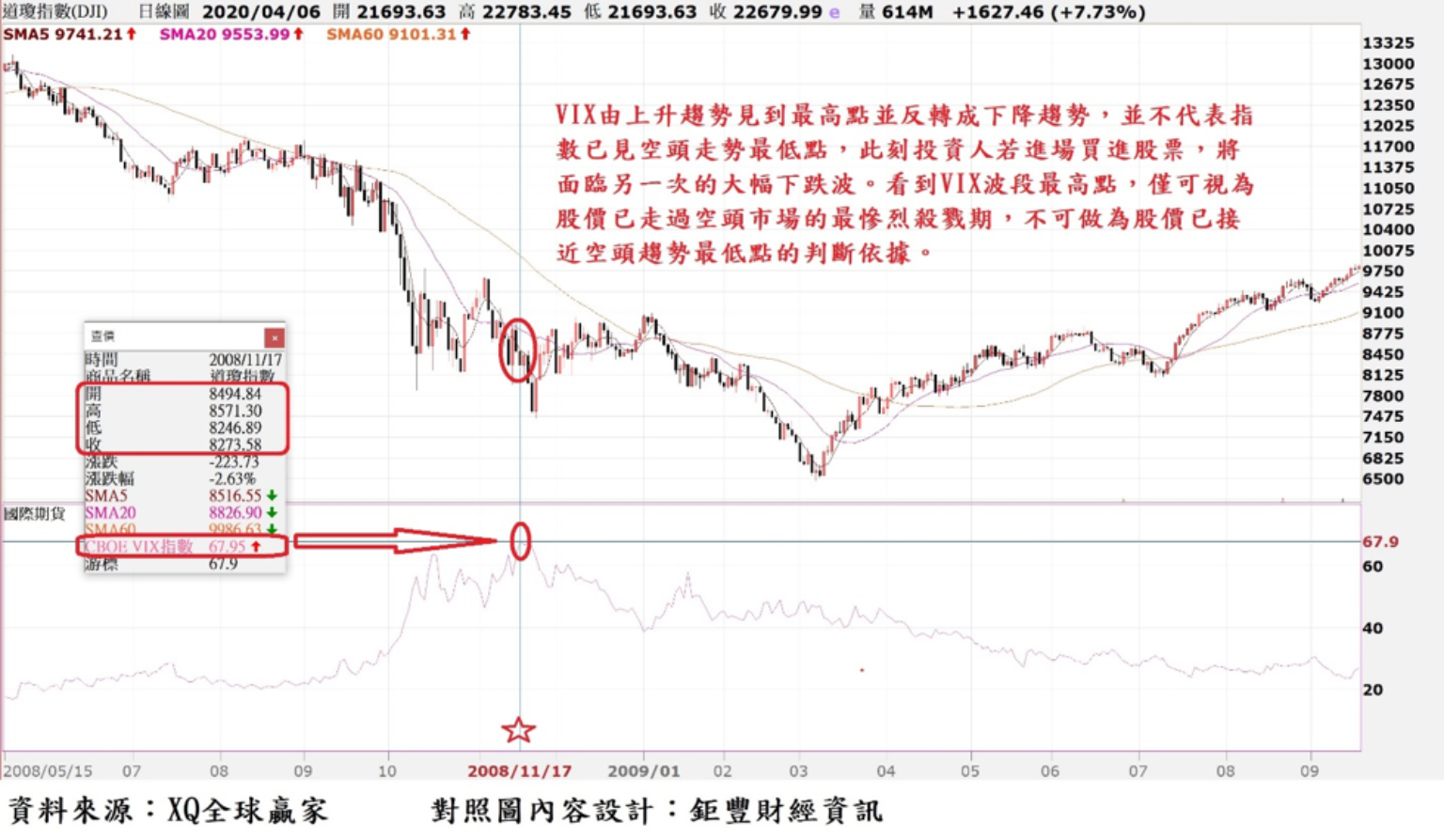

近期歐、美染疫人數暴增速度看似稍緩,國際股市開始出現跌反彈,部分市場觀察者認為恐慌指數(VIX)已自高檔反轉下降,代表市場最悲觀恐慌情緒已走過高峰,股價指數最低點可能已出現。

是否真是如此無人能完全準確預測,讓吾等先回顧一下2008年金融海嘯期間,VIX與美股道瓊指數的走勢軌跡,再來研判前述推測的可靠性。

由上圖可知,VIX由上升趨勢見到最高點並反轉成下降趨勢,並不代表指數已見空頭走勢最低點,此刻投資人若進場買進股票,將面臨另一次的大幅下跌波。看到VIX波段最高點,僅可視為股價已走過空頭市場的最慘烈殺戮期,不可做為股價已接近空頭趨勢最低點的判斷依據。

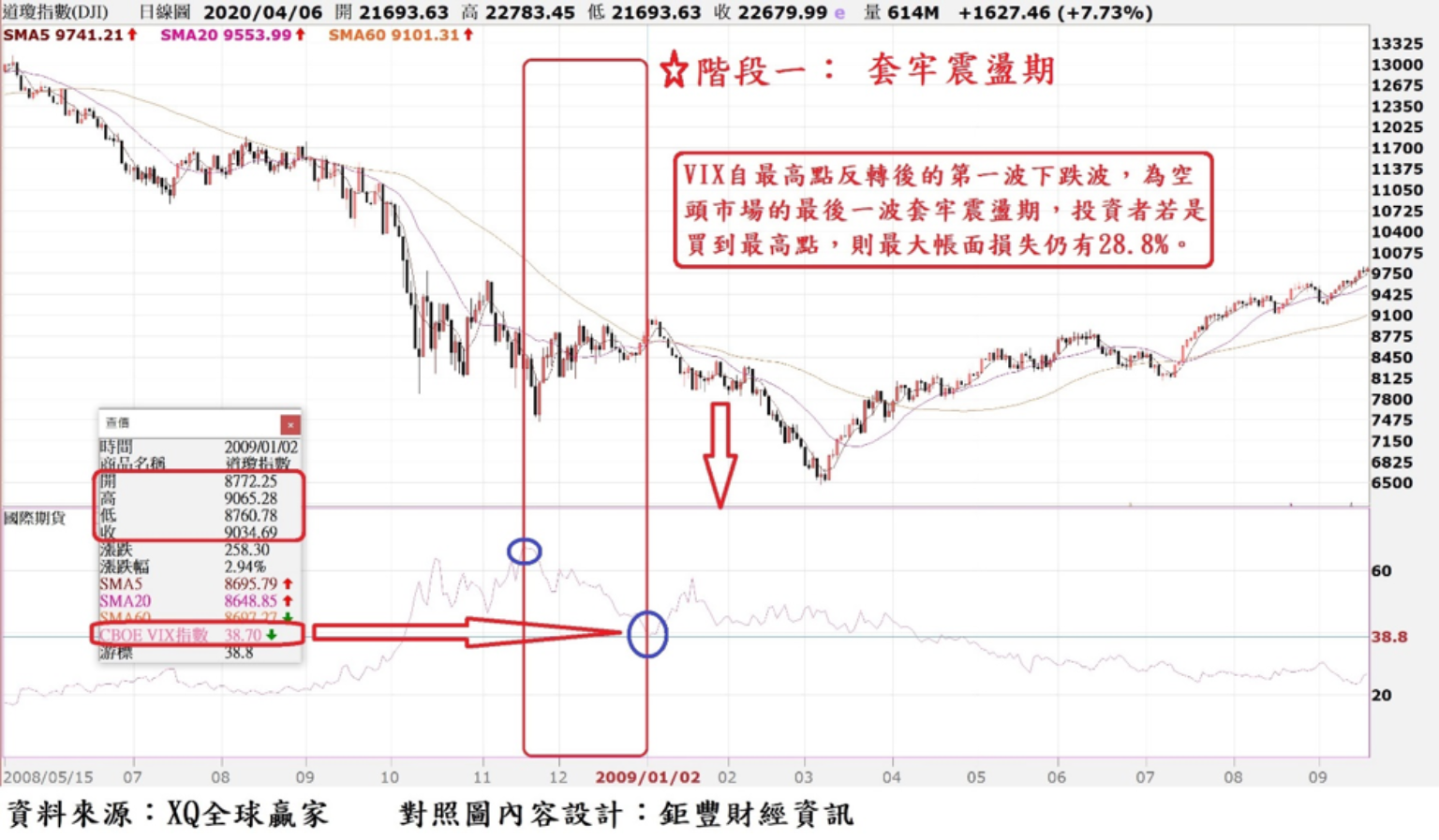

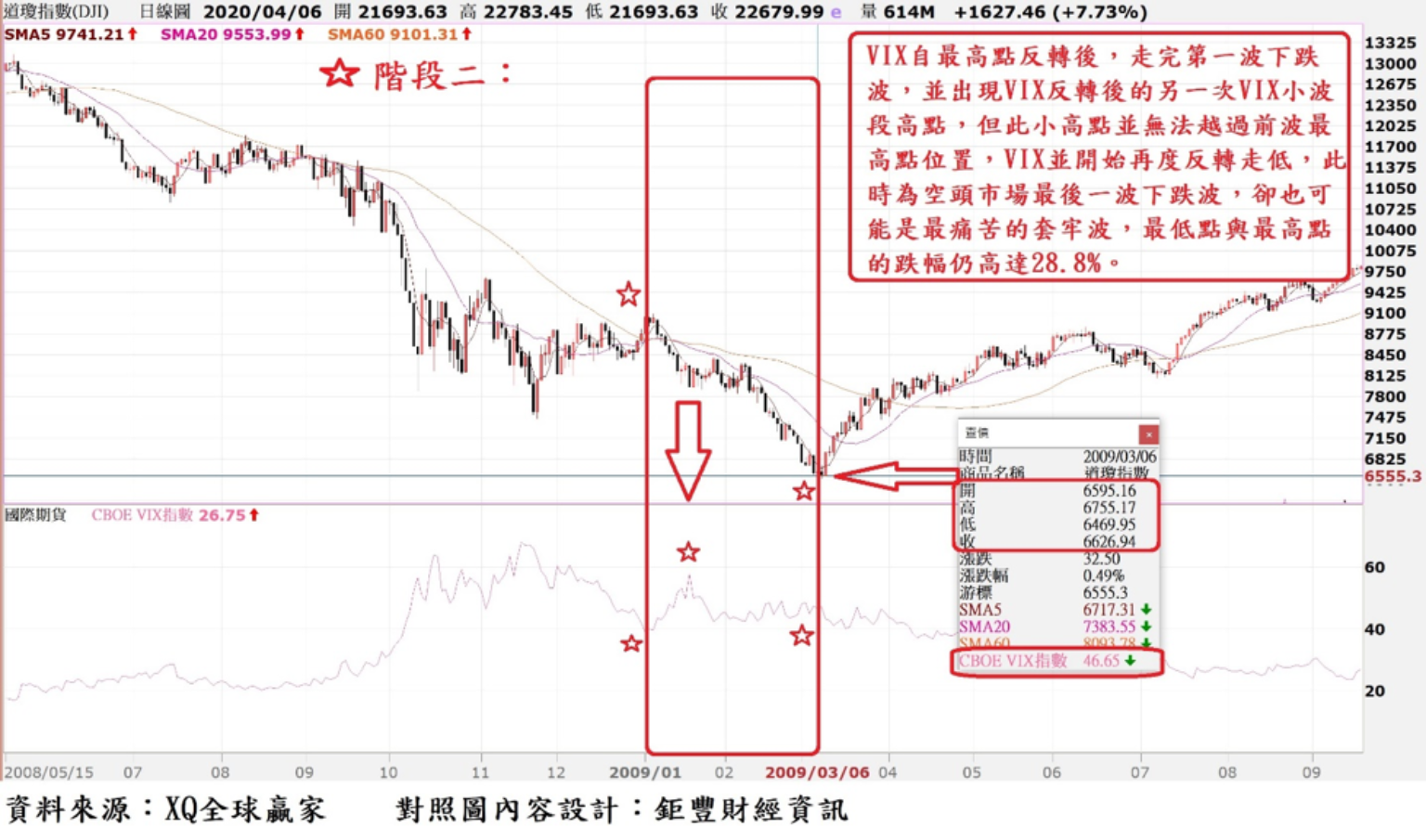

由上圖,VIX自最高點反轉後的第一波下跌波,為空頭市場的最後一波套牢震盪期,投資者若是買到最高點,在金融海嘯期間,仍面臨帳面最大損失達28.8%。

由上圖,VIX自最高點反轉後,走完第一波下跌波,並出現VIX反轉後的另一次VIX小波段高點,但此小高點並無法越過前波最高點位置,VIX並開始再度反轉走低,此時為空頭市場最後一波快速下跌波,卻也可能是最痛苦的套牢波,最低點與最高點的跌幅達28.8%。

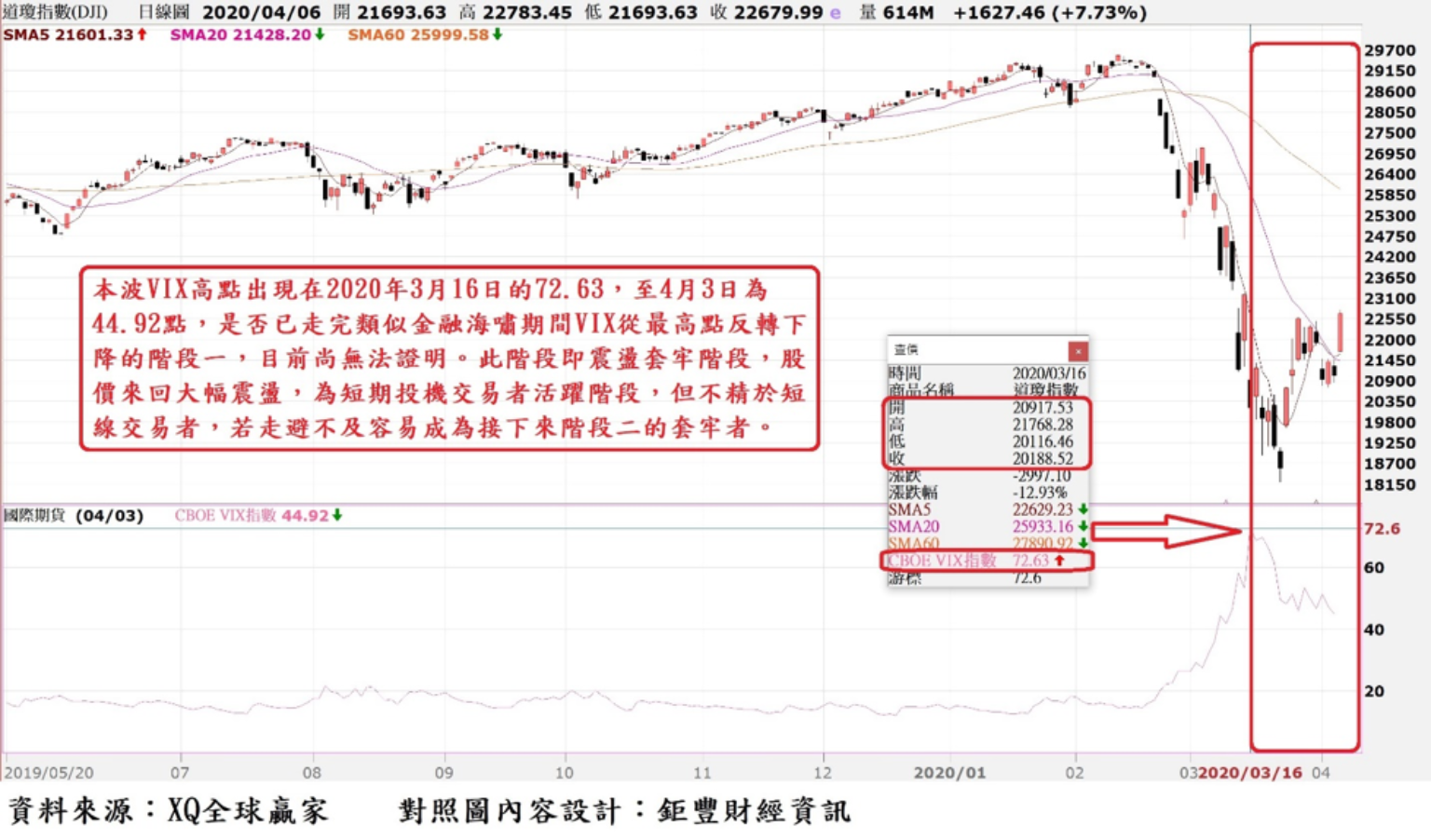

由上圖,近期道瓊指數與VIX走勢對照圖,本波VIX高點出現在2020年3月16日的72.63,至4月3日為44.92點,是否已走完類似金融海嘯期間VIX從最高點反轉下降的階段一,目前尚無法證明。

此階段即震盪套牢階段,股價來回大幅震盪,為短期投機交易者活躍階段,但不精於短線交易者,若走避不及容易成為接下來階段二的套牢者。

擬以價值投資哲學進行投資,不在意短期帳面損失的投資者,可選擇在第二階段,即VIX出現自最高點反轉下降,出現另一次無法越過前高的波段高點,並再次反轉走低後再進場買進績優標的、股價低於股票價值的標的,並以長期投資考量建立核心持股長期持有。

從2008年金融海嘯軌跡看,股市還沒見底..

全球最大經濟體美國總體經濟指標因中國武漢肺炎而一夕由紅翻黑,接下來一段期間恐怕只會更差,而國際油價在供給過剩、需求疲弱,國際原油價格不續跌已萬幸,止跌回漲僅能以反彈視之。

以2008年金融海嘯期間,VIX與美股道瓊指數的走勢軌跡觀察,對照此次因武漢肺炎引起全球經濟重擊後的股市與VIX走勢,目前美股位置極可能仍在上述金融海嘯期間的階段一末端,尚未進入階段二的最後一次下跌波。

歷史是否重演?無人能鐵口直斷,但盱衡全球總體經濟現況與展望,並回顧2008年的VIX走勢,躁進大幅擴充股市多頭部位風險不低。小心能駛萬年船,欲在股市長存成為贏家,尤應耐得住短期波動對人性貪慾的考驗。

更多內容