110年度綜合所得稅自5月1日開始起跑,今年稅制主要有3大新制,包括每人基本生活費提高、個人出售未上市櫃股票須申報、房地合一2.0上路前出售預售屋也要併入綜所稅計算。

基本生活費提高到19.2萬元,單身族年所得40.8萬以下免繳稅

今年5月報稅,免繳稅門檻和去(2021)年相同,若單身族只要年收入在40.8萬元以下就可免繳稅、雙薪夫妻頂客族若年收入低於81.6萬元也可免繳稅、雙薪家庭及扶養2名幼兒若年收入低於123.2萬元也達到免繳稅門檻。

不過,會計師提醒,雖然納稅人達到免繳稅的條件可不用繳稅,但還是建議要申報,因為扣繳憑單上若有「扣繳稅額」或「可扣抵稅額」可抵銷稅金,依法可申請退稅,若納稅人沒有申報,屆時就無法退稅,反而白白少了一筆入帳的小確幸。

另外,每年要繳多少稅、能不能省稅?也成為民眾最關心的事情。

2021年行政院已宣布調升110年度(2021年)每人基本生活費為19.2萬元,比109(2020)年度的18.2萬元增加1萬元,並在2022年5月份申報110年度綜合所得稅時適用。

事實上,計算綜所稅時,可運用基本生活費的「差額」來減稅,簡單來說,只要基本生活費總額大於「免稅額+一般扣除額+特別扣除額」時,差額的部分就可以從所得稅總額中減除。由於基本生活費是以申報戶人數計算,一般而言,同一申報戶人數越多,就越有機會享受到減稅利益。

(更多新聞/香港被歐盟列入稅務觀察名單 會計師4點示警在港台商)

申報戶人數越多、越有機會減稅,一家四口至少可省下2千元

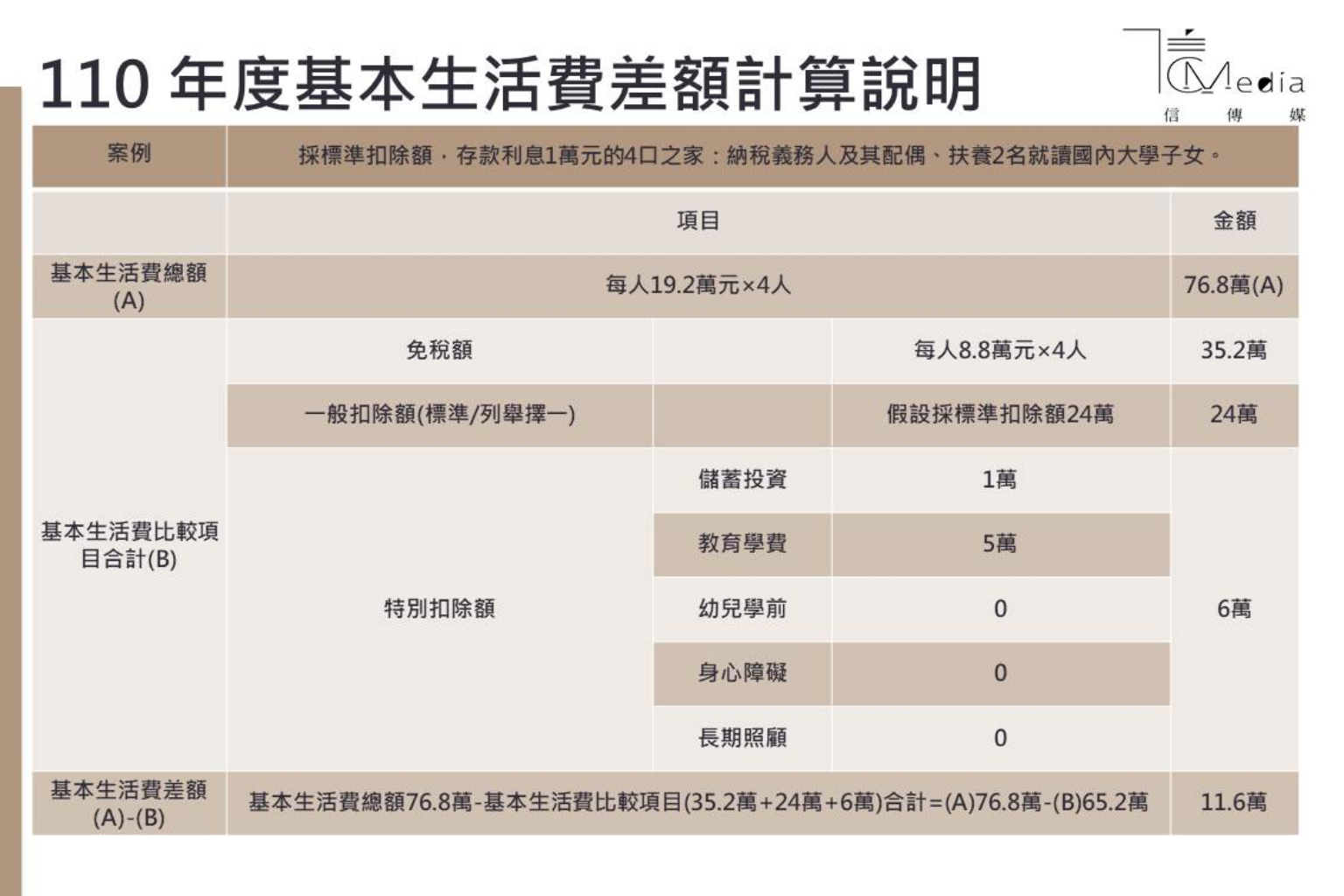

以一對夫妻、扶養2名就讀國內大學子女的四口之家,且採標準扣除申報、存款利息為1萬元為例,基本生活費總額為76.8萬(19.2萬x4),扣除掉免稅額35.2萬(8.8萬x 4)、標準扣除額24萬(配偶合併申報)、特別扣除額6萬(儲蓄投資特別扣除額1萬元加教育學費特別扣除額5萬元)後,其差額為11.6萬元,可從綜合所得總額中扣除。

對照2021年,假設在綜合所得總額、特別扣除額等條件不變的前提下,這一家四口從綜合所得總額中減除額,今年可比去(2021)年多4萬元,以稅率5%試算,可望省稅2000元;而若稅率為12%,更可省稅4800元;若適用稅率40%,最高則可省稅1萬6000元。

個人出售未上市櫃股票須申報,去年6月賣預售屋也要申報

而今年還有一項必須留意的變動是,個人若有出售未上市、未上櫃及非屬興櫃公司發行或私募股票等有價證券交易所得,自2021年1月1日起應計入個人基本所得課稅。

另外,由於房地合一稅2.0已在2021年7月上路,新、舊制的報稅方式也有所不同。

KPMG安侯建業稅務部協理陳信賢提醒,如果民眾是在2021年6月30日之前出售預售屋,屬財產交易所得,要在2022年5月併入綜合所得稅申報,依綜合所得稅適用累進稅率5~40%課稅;但如果是在2021年7月1日以後出售預售屋,將視同房屋及土地交易,按持有期間課以不同的稅率,在交易日起30天內須完成申報。

(更多新聞/太極門大鬥法22年財政部好頭痛! 一窺「法稅改革聯盟」的神秘面紗)

有所得的未成年子女不能單獨申報,點光明燈不能列入捐贈扣除額

值得注意的是,多數民眾每年5月都要申報個人綜所稅,但稅法多如牛毛,一般人未必都能搞懂,經常導致報稅時犯下錯誤,因此國稅局也根據往年民眾申報情形,歸納出常見的錯誤情況,提醒納稅人別因一時疏忽而受到補稅處罰。

其中,一般民眾經常誤解,父母無所得,但未成年子女有所得,就不用以父母為納稅義務人辦理綜合所得稅結算申報,但事實不然,國稅局提醒,若未成年子女的所得已超過當年度規定的免稅額及標準扣除額合計數,即使父母沒有所得,還是得以父或母為納稅義務人與未成年子女合併辦理綜合所得稅結算申報,未成年子女不能單獨申報。

而民眾也誤以為夫妻以為可以分開申報所得,不過,根據稅法規定,夫妻除了分居得以各自申報外,其餘都應該辦理合併申報,而報稅時可採取合併計稅、薪資所得分開計稅、各類所得分開計稅3種方式。

另外,過去也常出現誤報免稅額、誤報捐贈扣除額。國稅局指出,過去曾有誤報同居男女朋友免稅額,但由於同居男女朋友不是納稅義務人配偶,也不合於所得稅法規定的受扶養親屬,因此不能列報減除免稅額。

而捐贈扣除額也必須要有確實捐贈事實,國稅局也提醒,列報捐贈扣除額要取具受贈單位開立的收據正本及相關證明文件,才能列報。另外,若是屬於有對價關係的收據(如:入會費、寺廟光明燈、太歲燈等)也不能列報扣除。

值得注意的是,今年因為疫情再度升溫,財政部也宣布,將延長所得稅報稅期限至6月30日,包括綜所稅653萬個人申報戶及營所稅99萬家企業均可適用。